Berufsunfähigkeitsversicherung Zwei-Vertrags-Lösung Warum wir die BU-Rente meist auf zwei oder mehr Verträge aufteilen

Viele unserer Kunden gehen davon aus, dass eine Berufsunfähigkeitsversicherung einfach als ein Vertrag „in einer Summe“ abgeschlossen wird. In der Praxis zeigt sich jedoch: Genau das ist oft nicht die beste Lösung. Wer gut verdient (heute oder in Zukunft) und eine höhere Rente absichern möchte oder gesundheitliche Einschränkungen mitbringt, stößt schnell an Grenzen – und benötigt ein durchdachtes Konzept statt eines einzelnen Vertrags.

„Ich benötige einfach eine BU mit 4.000 Euro Rente.“

Diesen Wunsch äußern viele unserer Kunden und er ist nachvollziehbar. Aber in der Umsetzung ist das häufig komplexer, als es zunächst scheint. Versicherer arbeiten mit klaren Annahmerichtlinien, unterscheiden sich in der Risikobewertung und setzen finanzielle Grenzen bei Gesundheitsprüfung und Nachversicherung.

In vielen Fällen führt der Versuch, alles über einen einzigen Vertrag abzubilden, zu unnötigen Hürden im Abschlussprozess. Genau an diesem Punkt setzen wir in der Beratung an: Statt starrer Ein-Vertrags-Lösungen entwickeln wir bewusst strategische Konzepte.

In vielen Fällen läuft es auf die sogenannte Zwei-Vertrags-Lösung (oder auch Multi-Vertrags-Strategie) hinaus: ein Ansatz, der mehr Flexibilität schafft, Risiken verteilt und oft den besseren Zugang zu hochwertigem Versicherungsschutz ermöglicht.

Das Wichtigste auf einen Blick

- Zwei Verträge schaffen mehr Gestaltungsspielraum

- Verschiedene Annahmeregeln ausnutzen

- Ärztliche Untersuchungen vermeiden

- Nachversicherungsoptionen ausbauen

- Steigende Einkommen perspektivisch absichern

- Strategische Vorteile durch saubere Planung

Was bedeutet die Zwei-Vertrags-Lösung konkret?

Die Zwei-Vertrags-Lösung bedeutet, dass die gewünschte Berufsunfähigkeitsrente nicht über einen einzigen Versicherer abgesichert wird, sondern bewusst auf zwei separate Verträge bei unterschiedlichen Gesellschaften aufgeteilt wird.

Ein konkretes Beispiel: Statt eine BU-Rente von 4.000 Euro über einen Anbieter abzuschließen, werden zwei Verträge eingerichtet – mit jeweils 2.000 Euro monatlicher Rente. Beide Verträge bestehen parallel und ergänzen sich im Leistungsfall: Wird der Kunde berufsunfähig, zahlen beide Versicherer jeweils die vereinbarte Rente aus. In Summe ergibt sich damit die gleiche Absicherung wie bei einem Einzelvertrag.

Der Unterschied liegt nicht in der Höhe der Leistung, sondern in der Gestaltung.

Wichtig ist dabei: Die Zwei-Vertrags-Lösung ist nicht teurer als die Absicherung in einem Vertrag. Sie ist kein Selbstzweck und hat nichts damit zu tun, „mehr Verträge verkaufen“ zu wollen. Sie ist ein strategischer Ansatz, um den Versicherungsschutz gezielt zu optimieren und an Ihre individuelle Situation anzupassen. Und sie dient dem Ziel, den gewünschten Schutz möglichst einfach zu organisieren.

Unterschiedliche Annahmepolitik gezielt nutzen

Ein oft unterschätzter Vorteil der Zwei-Vertrags-Lösung liegt in der unterschiedlichen Risikobewertung der Versicherer. Denn in der Berufsunfähigkeitsversicherung gibt es keine einheitliche Einschätzung von Vorerkrankungen oder Risiken – jeder Anbieter prüft individuell und kommt häufig zu unterschiedlichen Ergebnissen.

Genau hier setzt die strategische Aufteilung an.

Ein konkretes Beispiel: Ein Versicherer bietet eine vereinfachte Gesundheitsprüfung bis zu einer BU-Rente von 1.500 Euro an. In diesem Rahmen kann unser Kunde ohne Zuschläge oder Ausschlüsse angenommen werden, weil der Abfragezeitraum bei den Gesundheitsfragen deutlich kürzer ist und weniger Fragen gestellt werden. Für die darüber hinausgehende Absicherung wird ein zweiter Versicherer gewählt, der eine reguläre Gesundheitsprüfung durchführt, aber auch keine ärztliche Untersuchung verlangt. Hier kann es zu einem Zuschlag oder einem Leistungsausschluss kommen.

Das Ergebnis ist jedoch entscheidend: Ein Teil der Absicherung kommt zu normalen Bedingungen zustande, ein anderer Teil mit einer individuellen Erschwernis. In der Gesamtsicht ist das oft deutlich vorteilhafter, als die gesamte gewünschte Rente bei nur einem Versicherer zu beantragen. Denn dann wäre kein Antrag mit vereinfachten Gesundheitsfragen möglich. Beide Versicherer würden dann jeweils eine umfassende Risikoprüfung mit ärztlicher Untersuchung durchführen. Und damit bestünde das Risiko, dass beide Versicherer nur mit Erschwernissen annehmen oder wegen der Untersuchungsergebnisse ganz ablehnen.

Die Zwei-Vertrags-Lösung ermöglicht damit eine Form der Risikostreuung, die viele Kunden aus ihrer Geldanlage kennen. Statt alles auf einen Anbieter zu konzentrieren, wird die Absicherung bewusst aufgeteilt. Unterschiedliche Annahmepolitiken werden nicht zum Problem, sondern gezielt genutzt, um insgesamt einen besseren Versicherungsschutz zu erreichen.

Voraussetzung dafür ist allerdings eine saubere Aufbereitung der Gesundheitsangaben und eine abgestimmte Vorgehensweise. Nur wenn beide Verträge konsistent und durchdacht aufgebaut sind und sich ergänzen, entsteht aus dieser Strategie ein echter Vorteil für den Kunden.

Ärztliche Untersuchungen vermeiden – ein oft unterschätzter Vorteil

Ein weiterer wichtiger Aspekt der Zwei-Vertrags-Lösung liegt für uns in einem Detail, das schon im Absatz vorher anklang: der Vermeidung ärztlicher Untersuchungen im Antragsprozess.

Ab einer bestimmten Rentenhöhe (meist 2.500 bis 3.000 Euro, das hängt vom Versicherer ab und unterscheidet sich von Gesellschaft zu Gesellschaft ) verlangen viele Versicherer zusätzliche Prüfungen. Dazu gehören ärztliche Untersuchungen, EKGs, Blutwerte oder umfangreiche medizinische Berichte. Diese Untersuchungen sind nicht nur aufwendig und zeitintensiv. Schlimmer ist: Sie können auch neue Befunde zutage fördern, die vorher keine Rolle gespielt haben und sich negativ auf die Annahme auswirken. Und diese Befunde sind dann in der Welt und wirken sich auch auf Anträge bei anderen Versicherungen aus, weil sie dort in aller Regel angegeben werden müssen.

Genau hier kann die Aufteilung auf zwei Verträge gezielt genutzt werden.

Ein typisches Beispiel aus der Praxis, das die Grafik zeigt:

Ein Kunde möchte eine BU-Rente von 4.000 Euro absichern. Viele Versicherer sehen ab etwa 3.000 Euro eine ärztliche Untersuchung vor. Wird die gesamte Absicherung bei einem Anbieter beantragt, ist diese Untersuchung in der Regel unvermeidbar.

Durch die Aufteilung auf zwei Verträge – etwa 2.000 Euro bei Versicherer A und 2.000 Euro bei Versicherer B – bleibt jeder einzelne Vertrag unterhalb dieser Grenze.

Das Ergebnis: Beide Verträge können ohne zusätzliche ärztliche Untersuchungen abgeschlossen werden.

Der Vorteil liegt auf der Hand: Der Abschluss wird einfacher, schneller und planbarer. Gleichzeitig reduziert sich das Risiko, dass durch neue medizinische Erkenntnisse zusätzliche Zuschläge, Ausschlüsse oder sogar Ablehnungen entstehen.

Dieser Effekt zeigt sehr deutlich, worum es bei der Zwei-Vertrags-Lösung geht: nicht nur um die Verteilung von Risiken zwischen Versicherern, sondern auch um die gezielte Steuerung des gesamten Antragsprozesses – mit dem Ziel, für Sie als Kunde den bestmöglichen Zugang zu hochwertigem Versicherungsschutz zu schaffen.

BU-Absicherung professionell vorbereiten

Der wichtigste Vorteil: mehr Spielraum für die Zukunft

Der größte Mehrwert der Zwei-Vertrags-Lösung zeigt sich oft erst Jahre nach dem Abschluss. Denn eine Berufsunfähigkeitsversicherung ist keine statische Absicherung, sondern muss sich an die persönliche und berufliche Entwicklung anpassen können.

Genau dafür gibt es Nachversicherungsgarantien – also die Möglichkeit, die BU-Rente später ohne erneute Gesundheits- und im besten Fall auch Risikoprüfung zu erhöhen. In der Praxis sind diese Optionen jedoch begrenzt. Versicherer setzen klare Obergrenzen für Erhöhungen, sowohl pro Ereignis (z. B. Gehaltssprung, Immobilienkauf, Selbstständigkeit) als auch für gesamte BU-Rente.

Wer von Anfang an nur einen Vertrag hat, stößt hier schneller an Grenzen: Es gibt immer noch Versicherer, die die Nachversicherung auf eine Gesamtrente von 2.500 Euro monatlich begrenzen.

Das heißt im Klartext: Wer also zu Beginn bereits 3.000 Euro absichert, kann die Rente im Rahmen der Nachversicherungsgarantie gar nicht mehr erhöhen. So etwas bieten wir natürlich keinem Kunden an.

Die Zwei-Vertrags-Lösung erweitert diesen Spielraum deutlich.

Jeder Vertrag bringt eigene Nachversicherungsrechte mit. Das bedeutet: Statt nur eine „Erhöhungslinie“ zu haben, stehen zwei voneinander unabhängige Möglichkeiten zur Verfügung. Dadurch lässt sich die Absicherung flexibler anpassen – sowohl in der Höhe als auch im Timing.

Ein konkretes Beispiel: Statt die 3.000 Euro bei einem Versicherer abzusichern, wählt der Kunde zwei Versicherer mit jeweils 1.500 Euro Rente aus. Versicherer A erhöht vielleicht wirklich nur bis 2.500 Euro, Versicherer B sieht allerdings eine Höchstgrenze von 4.000 Euro vor. So lassen sich die 3.000 Euro insgesamt auf bis zu 6.500 Euro BU-Rente anpassen.

Zur Erinnerung: Bei nur einem Vertrag kann es jetzt passieren, dass die Nachversicherungsmöglichkeiten bereits mit Vertragsschluss ausgeschöpft.

Dazu kommt, dass viele BU-Anbieter jetzt Karrieregarantien anbieten. Das bedeutet: Steigt das Gehalt über das Niveau der ausgeschöpften Nachversicherungsmöglichkeiten an (im Beispiel oben also über 6.500 Euro), dann stehen weitere Erhöhungsmöglichkeiten von bis zu weiteren 7.500 Euro in einem Vertrag als Option im Raum.

Der entscheidende Punkt ist: Die Zwei-Vertrags-Lösung schafft nicht nur eine Absicherung für den heutigen Bedarf, sondern eröffnet gezielt Entwicklungsspielräume für die Zukunft. Sie berücksichtigt, dass sich Einkommen, Lebensstandard und Verantwortung verändern – und sorgt dafür, dass der Versicherungsschutz mitwachsen kann.

Wann ist die Zwei-Vertrags-Lösung sinnvoll?

Die Zwei-Vertrags-Lösung ist kein Standardansatz für jeden Kunden. In einigen Fällen ist ein einzelner Vertrag ausreichend. Ihre Stärke zeigt diese Strategie primär dann, wenn die Absicherung über den „einfachen Standardfall“ hinausgeht.

Typischerweise kommt sie in Situationen zum Einsatz, in denen mehr Flexibilität, eine saubere Risikosteuerung oder langfristige Entwicklungsmöglichkeiten entscheidend sind.

Besonders sinnvoll ist die Zwei-Vertrags-Lösung in folgenden Fällen:

Höherer Absicherungsbedarf

Ab einer gewünschten BU-Rente von etwa 2.000 bis 2.500 Euro stößt ein einzelner Vertrag häufiger an Grenzen – etwa bei der Risikoprüfung oder späteren Anpassungen.

Absehbar steigendes Einkommen

Wer heute als Berufseinsteiger am Anfang seiner Karriere steht, wird seinen Absicherungsbedarf in den kommenden Jahren deutlich erhöhen müssen. Zwei Verträge schaffen hier mehr Spielraum für zukünftige Anpassungen.

Komplexere gesundheitliche Vorgeschichte

Wenn Vorerkrankungen vorliegen, kann die Aufteilung helfen, unterschiedliche Annahmepolitiken gezielt zu nutzen und insgesamt ein besseres Ergebnis zu erreichen.

Strategisch aufgebaute Risikoprüfung

In anspruchsvolleren Fällen geht es nicht nur darum, „irgendwie“ versichert zu werden, sondern den Zugang zu Versicherungsschutz bewusst zu steuern. Genau hier spielt die Zwei-Vertrags-Lösung ihre Stärke aus. Die Zwei-Vertrags-Lösung ist kein Produkt, sondern ein strategischer Ansatz. Sie entfaltet ihren Nutzen nur dann, wenn sie individuell geplant, sauber umgesetzt und auf die persönliche Situation abgestimmt wird. Und das heißt ganz konkret: Es gibt in unserer Praxis nicht wenige Fälle, in denen wir eine Mehrvertrags-Lösung bevorzugen. Das ist vorwiegend dann sinnvoll, wenn die Rente schon zu Beginn in einem Bereich von deutlich über 10.000 Euro monatlich liegt.

Ganz ehrlich: Gibt es Nachteile oder Bedenken gegen eine Zwei-Vertrags-Lösung?

Bestimmte Fragen werden mit einem skeptischen Unterton immer wieder gestellt, wenn wir in der konkreten Beratung die Zwei-Vertrags-Lösung vorstellen. Gerne geben wir die hier einmal wieder. Das gilt natürlich auch für die Antworten, die wir unseren Kunden dann geben.

Habe ich im Leistungsfall mit zu viel Aufwand?

Eine berechtigte Frage – denn bei zwei Verträgen müssen im Leistungsfall tatsächlich zwei Versicherer kontaktiert und zwei Leistungsanträge gestellt werden.

In der Praxis hält sich der zusätzliche Aufwand jedoch in überschaubaren Grenzen.

Der Grund: Die wesentlichen Inhalte sind identisch. Die Tätigkeitsbeschreibung wird einmal erstellt, medizinische Unterlagen werden einmal gesammelt und Befunde nur einmal angefordert. Diese Informationen können dann für beide Versicherer verwendet werden.

Natürlich bedeutet das, dass mit zwei Gesellschaften kommuniziert werden muss und zwei Verfahren parallel laufen. Der organisatorische Mehraufwand ist also vorhanden – aber deutlich geringer, als viele zunächst vermuten.

Entscheidend ist: Der größte Teil der Arbeit entsteht ohnehin durch die Aufbereitung der gesundheitlichen und beruflichen Situation – und dieser Aufwand fällt unabhängig davon an, ob ein oder zwei Verträge bestehen.

Zudem bieten wir im Ernstfall einen Leistungsservice an, der für unsere Kunden kostenlos den Start in die Leistungsanträge erleichtert. Und auf Wunsch haben wir Experten, die dann auf Wunsch den gesamten Leistungsfall begleiten.

Muss ich besonders auf die Gesundheitsangaben achten?

Ja – und das ist einer der entscheidenden Punkte bei der Zwei-Vertrags-Lösung.

Wenn zwei Versicherer beteiligt sind, müssen die Gesundheitsangaben in beiden Anträgen nach dem jeweiligen Fragenkatalog vollständig und konsistent sein. Das bedeutet: Die Angaben müssen sauber dokumentiert sein.

Genau deshalb kommt es hier auf eine strukturierte und sorgfältige Aufbereitung an. Gesundheitsangaben sollten nicht nur vollständig, sondern auch verständlich und einheitlich dargestellt werden – idealerweise ergänzt durch klare Erläuterungen zum Verlauf und aktuellen Status. Dafür arbeiten wir mit unserer anonymen Risikovoranfrage und bereiten Ihren gesamten Gesundheitsstatus akribisch auf.

Wenn das sauber umgesetzt wird (und dafür stehen wir ein), entsteht kein Nachteil durch zwei Verträge. Im Gegenteil – die Zwei-Vertrags-Lösung kann dann ihre Vorteile voll ausspielen.

Fakt ist: Nicht die Anzahl der Verträge ist entscheidend – sondern die Qualität der Angaben in der Risiko- und Gesundheitsprüfung.

Wird das nicht unnötig kompliziert?

Die Zwei-Vertrags-Lösung ist nicht komplizierter, wenn sie mit Struktur umgesetzt wird. Es gibt zwei Verträge, zwei Policen und auch zwei Ansprechpartner. Punkt. Aber es gibt vielleicht auch noch eine Risikolebensversicherung, die Kfz-Versicherung oder die Gebäudeversicherung. Und darauf verzichten Sie auch nicht, weil es sonst unübersichtlich wird.

Die Antwort lautet: Digitaler Finanzmanager.

In dem sind alle Unterlagen, Verträge und Informationen zentral gebündelt und jederzeit für Sie abrufbar. Änderungen, Nachträge oder Anpassungen laufen strukturiert im Hintergrund, ohne dass Sie den Überblick verlieren.

Der Unterschied liegt also nicht in der Anzahl der Verträge, sondern in der Organisation dahinter. Das gilt für die BU-Versicherung genauso wie für alle anderen Versicherungen.

Die Zwei-Vertrags-Lösung ist kein Modell für „abschließen und vergessen“. Sie ist eine bewusst gestaltete Absicherung, die mitgedacht und bei Bedarf weiterentwickelt wird.

Mehr Verträge bedeuten damit nicht automatisch mehr Aufwand, wenn Struktur und Betreuung stimmen.

Und dafür sorgen wir. Versprochen.

Kann es sein, dass nur ein Versicherer leistet?

Theoretisch ja. Da es sich um zwei eigenständige Verträge handelt, prüft jeder Versicherer den Leistungsfall unabhängig. Es kann also vorkommen, dass ein Anbieter leistet, während der andere noch prüft oder im Einzelfall zu einer anderen Einschätzung kommt.

Wichtig ist jedoch die Einordnung: In Ihren Verträgen sind die Voraussetzungen für eine Berufsunfähigkeit klar definiert. Es ist auch klar definiert, was passiert, wenn Sie wieder arbeiten (konkrete Verweisung) oder wenn Sie selbstständig sind: Das wird im Rahmen der Umorganisationspflicht geregelt. Und natürlich ist die Definition von Berufsunfähigkeit selbst geregelt und das relativ einheitlich durch alle Versicherer hindurch.

Wenn diese Voraussetzungen jeweils erfüllt sind und die Angaben im Antrag korrekt waren (dafür bereiten wir ja Ihre Gesundheitshistorie auf), ist die Wahrscheinlichkeit ziemlich hoch, dass beide Versicherer leisten. Ziel der Beratung ist es deshalb, die Verträge genau so auszuwählen und aufzubauen, dass sie möglichst konsistent und vergleichbar sind.

Gleichzeitig lässt sich ein entscheidender Punkt nicht vermeiden: Zum Zeitpunkt des Abschlusses weiß niemand, welcher Versicherer sich im Leistungsfall wie verhält, welcher „besser“ reguliert und wer mehr Nachfragen stellt. Diese Unsicherheit besteht jedoch immer: egal, ob Sie einen, zwei oder mehr BU-Verträge haben.

Tatsächlich habe ich es in der Praxis noch nicht erlebt, dass in einem Leistungsfall bei zwei vergleichbaren Verträgen ein Versicherer geleistet hat und der andere nicht.

Geht das immer mit den zwei Verträgen?

Die Zwei-Vertrags-Lösung ist kein Selbstläufer. Sie entfaltet ihre Vorteile nur dann, wenn sie sauber geplant und abgestimmt umgesetzt wird.

Denn die Aufteilung allein macht noch keine gute Lösung. Entscheidend ist, wie die Verträge kombiniert werden.

In der Praxis kommt es darauf an, mehrere Faktoren sinnvoll aufeinander abzustimmen:

- Welche Rentenhöhen werden bei welchem Versicherer platziert?

- Welche Gesundheits- und Risikoprüfung wird wo genutzt?

- Welche Bedingungen und Nachversicherungsoptionen ergänzen sich sinnvoll?

Wird die Aufteilung unüberlegt gewählt, können genau die Probleme entstehen, die eigentlich vermieden werden sollen. Dazu gehören etwa eine ungünstige Verteilung der Rentenhöhen, eingeschränkte Anpassungsmöglichkeiten oder Tarifkombinationen, die im Leistungsfall nicht optimal zusammenpassen.

Die Qualität der Lösung hängt daher weniger von der Idee „zwei Verträge“ ab, sondern von der konkreten Umsetzung im Detail. Die Zwei-Vertrags-Lösung ist eine Strategie – und wie jede gute Strategie funktioniert sie nur dann, wenn sie fachlich sauber aufgebaut und auf die individuelle Situation abgestimmt ist.

Sind zwei Verträge teurer als einer?

Eine naheliegende Frage – und die Antwort ist: Nein, zwei Verträge sind nicht automatisch teurer als ein einzelner Vertrag mit der gleichen Gesamtrente.

Im Grundsatz gilt: 2.000 Euro Rente kosten beim gleichen Anbieter im gleichen Tarif immer doppelt so viel wie 1.000 Euro. Nicht auf den Cent genau, aber bis auf ein paar Euro ist das ein Fakt.

Aber natürlich kalkuliert jeder Versicherer seinen Schutz individuell. Und so kann es passieren, dass eine identische BU-Rente zu ganz unterschiedlichen Konditionen angeboten wird, obwohl Laufzeit und Tarifmerkmale identisch sind:

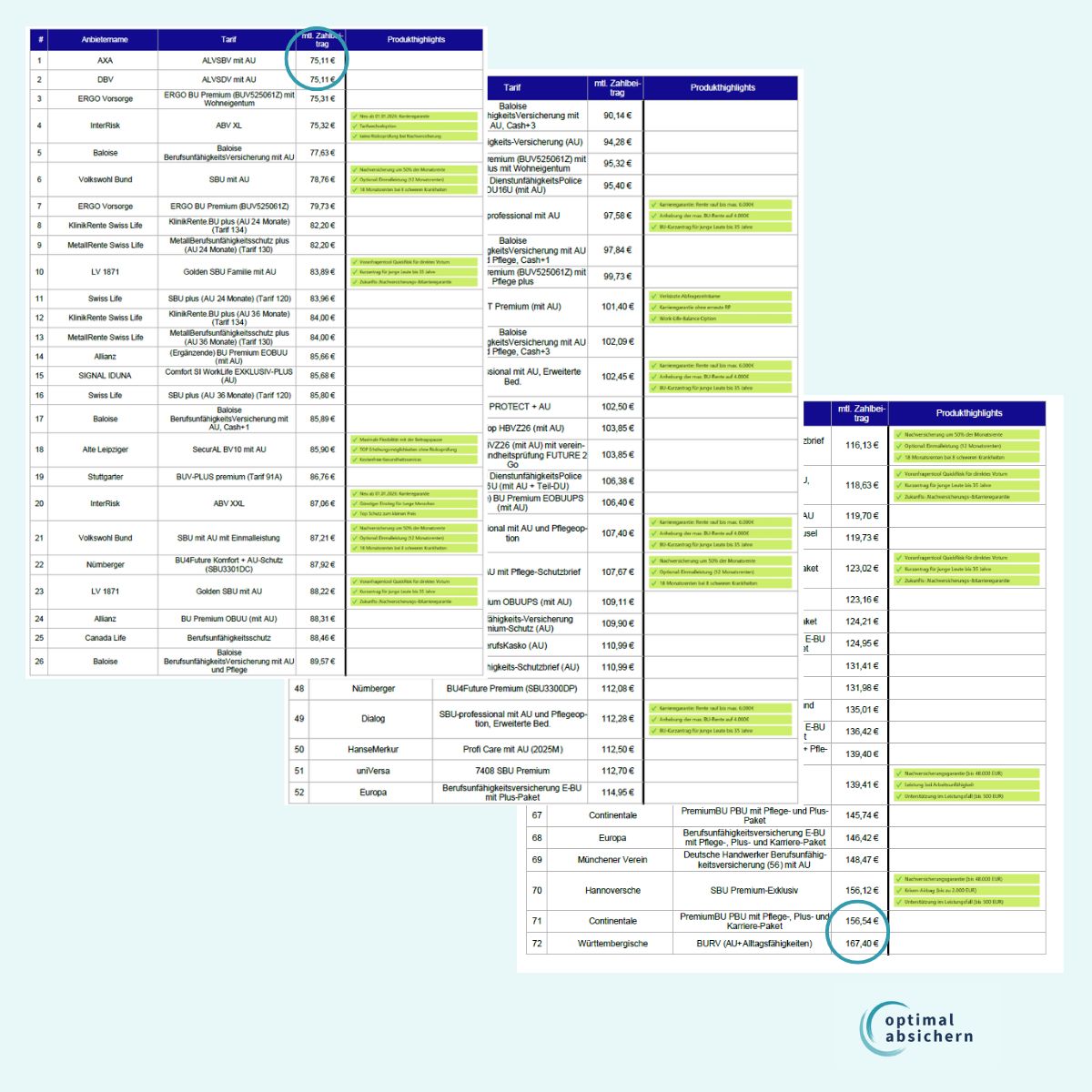

Bei vergleichbaren Rahmenbedingungen können in diesem Fall also 75 oder rund 167 Euro Beitrag im Monat fällig sind.

Und das ist auch keine Ausnahme, sondern der Normalfall. Manche Versicherer legen keinen Wert auf bestimmte Berufsgruppen, manche schätzen das Risiko anders ein als die Wettbewerber, und so gibt es immer eine „von … bis“-Liste, egal, ob Sie einen oder zwei Verträge abschließen.

Was heißt das konkret?

Nehmen wir mal den Beispielberuf als Projektmanager aus der Grafik oben. 2.000 Euro Rente kosten hier bei der AXA rund 75 Euro im Monat. Bei der Baloise sind es 86 Euro. Zusammen würden Sie also für 4.000 Euro Rente einen Monatsbeitrag von 161 Euro Rente zahlen.

Jetzt werden Sie natürlich sagen: Halt mal, was kosten die 4.000 Euro denn bei der AXA? Die müssten günstiger sein.

Und tatsächlich liegt der Beitrag unter der Gesamtsumme der zwei Verträge: Sie beträgt 149,35 Euro.

Sie ahnen es dramaturgisch aber schon: Hier kommt ein Aber.

Denn jetzt stellt sich bei der ärztlichen Untersuchung bei der Axa eine bislang unentdeckte Vorerkrankung heraus, die in der normalen Gesundheitsprüfung nicht entdeckt worden wäre. Wir unterstellen hier einmal, dass der Versicherer einen Risikozuschlag verlangt. Und schon liegt der Beitrag bei der Axa bei 186 Euro. Und auch die Baloise wäre jetzt teurer: 210 Euro beträgt der Beitrag hier jetzt.

Zur Erinnerung: Bei der Zwei-Vertrags-Lösung wären es 161 Euro gewesen. Eine Einvertragslösung wäre hier also deutlich teurer als die Zwei-Vertrags-Lösung.

Entscheidend ist aber ein anderer Punkt: Die Zwei-Vertrags-Lösung wird nicht gewählt, um Beiträge zu optimieren, zu sparen oder den Schutz so günstig wie möglich zu machen, sondern um den Zugang zu besserem Versicherungsschutz zu ermöglichen.

Denn ohne Aufteilung kann es passieren, dass:

- nur ein Vertrag mit Zuschlägen möglich ist

- Ausschlüsse vereinbart werden müssen

- oder im schlimmsten Fall keine Annahme erfolgt

In diesen Fällen ist nicht der Beitrag das eigentliche Problem, sondern die Qualität der Absicherung.

Natürlich kann es sein, dass bei der Zwei-Vertrags-Lösung nur zwei Versicherer infrage kommen, deren Beiträge sehr weit auseinanderliegen: Nehmen wir mal an, der eine verlangt für die 2.000 Euro Rente aus dem Beispiel 75 Euro, der zweite Anbieter aber tatsächlich 102,50 Euro.

Zusammen wären dann 177,50 Euro fällig. Die AXA wäre ohne Risikozuschlag schon für 150 Euro im Monat möglich.

Hier stimmen wir uns mit Ihnen ab, welche Lösung die beste ist. Selten ist das eine 50/50-Lösung, wie wir sie jetzt in den Beispielen haben.

Ein Beispiel aus unserer Praxis: Nehmen wir einmal 2.250 Euro Rente, die jemand bei uns absichern wollte. 1.500 Euro haben wir in dem Fall bei einem günstigen Anbieter mit vereinfachten Gesundheitsfragen unterbringen können. Der Monatsbeitrag liegt bei 60 Euro.

Die restlichen 750 Euro aber nur bei einem Anbieter, der wegen einer Vorerkrankung 75 % Risikozuschlag verlangt. Hier sind 80 Euro Monatsbeitrag fällig.

Hier liegt die Aufteilung auf der Hand.

Im Gespräch mit Ihnen werden wir (wie auch in diesem echten Fall) alle relevanten Aspekte auf den Tisch legen: Da geht es um Dynamiken, Nachversicherungen, Obergrenzen und Nachversicherungsanlässe. Denn die einzige wirklich gute Entscheidung ist die, die Sie selbst treffen, wenn Sie alle Fakten kennen.

Ein Vertrag ist guter Standard – zwei Verträge sind eine perfekte Strategie

Eine Berufsunfähigkeitsversicherung lässt sich oft problemlos über einen einzelnen Vertrag abbilden. Für einfache Ausgangssituationen ist das oft ein sinnvoller und ausreichender Weg.

Sobald die Anforderungen jedoch steigen, stößt der Klassiker an Grenzen: etwa durch einen höheren Absicherungsbedarf, eine anspruchsvollere gesundheitliche Vorgeschichte oder den Wunsch nach mehr Flexibilität für die Zukunft –

Genau hier setzt die Zwei-Vertrags-Lösung an. Sie ist kein Muss, aber in vielen Fällen der bessere Weg, um Versicherungsschutz gezielt zu gestalten, Risiken zu steuern und Entwicklungsmöglichkeiten offen zu halten.

Entscheidend ist dabei nicht die Anzahl der Verträge, sondern das Konzept dahinter. Entscheidend ist nicht, wie viele Verträge bestehen, sondern wie gut sie zusammen gedacht sind.