Berufsunfähigkeitsversicherung GesundheitsprüfungWarum zwölf Risikovoranfragen kein Qualitätskriterium sind

Wenn Sie eine Berufsunfähigkeitsversicherung abschließen möchten, stoßen Sie zwangsläufig auf den Begriff der anonymen Risikovoranfrage. Dabei prüft ein Versicherer vorab verbindlich aufgrund der von uns als Versicherungsmakler vorgelegten Informationen zu Ihrem Gesundheits- udn Risikoprofil, ob und zu welchen Bedingungen ein Vertrag zustande kommen könnte. Gerade bei bestehenden oder früheren Erkrankungen ist dieser Schritt nicht nur sinnvoll, sondern zwingend: Nur so kann geklärt werden, wen wir versichern können.

Im Gespräch mit unseren Kunden stellen wir immer wieder ein wirklich tief verankertes Vorurteil fest: Viele gehen davon aus, dass eine Beratung nur dann besonders gründlich ist, wenn möglichst viele Versicherer im Rahmen der Risikovoranfrage einbezogen werden.

Irgendwie kein Wunder, denn wir sehen ja selbst im Alltag, dass manche Vermittler sogar damit werden, eine Risikovoranfrage bei zehn oder mehr Gesellschaften gleichzeitig zu platzieren.

Und klar, das klingt erst einmal nach Wow! Nach besonderer Sorgfalt, nach Fürsorge und dem Wunsch, Ihnen die beste Auswahl bieten zu können.

Allerdings ist dieses Voranfragen-Bingo in der Praxis kein Qualitätsmerkmal, sondern schlicht Unsinn.

Denn bei der Risikoprüfung in der Berufsunfähigkeitsversicherung gilt nicht: Je mehr Anfragen, desto besser das Ergebnis. Es geht nicht um höher, schneller, weiter, sondern um Qualität, Expertise und Erfahrung.

Das Wichtigste auf einen Blick

- Viele Anfragen wirken gründlich – sind aber oft fachlich schwach

- Versicherer erkennen „Massenanfragen“ – und reagieren entsprechend

- Entscheidend ist die saubere Aufbereitung der Gesundheitshistorie

- Standardtools greifen zu kurz – individuelle Fälle brauchen individuelle Darstellung

- Der direkte Draht zum Risikoprüfer kann den Unterschied machen

- Ziel ist nicht viele Angebote, sondern das richtige Votum

Was eine Risikovoranfrage eigentlich ist

Eine Risikovoranfrage zieht die Risikoprüfung des Versicherers vor. Der möchte nämlich vor Vertragsschluss wissen, wie groß das Risiko ist, dass der Interessent später einmal berufsunfähig wird. Nachvollziehbar, denn die Prämien sind ja durch das „Durchschnittsrisiko“ kalkuliert. Und wenn jemand ein größeres Risiko als dieser Durchschnitt mitbringt, dann will die Berufsunfähigkeitsversicherung das entsprechend bewerten.

Aber was genau kann ein größeres Risiko sein? Dafür spielen verschiedene Faktoren eine Rolle:

- bestehende oder frühere Erkrankungen

- ärztliche Behandlungen und Diagnosen

- Medikamenteneinnahmen

- Größe und Gewicht

- Abweichungen vom klassischen Berufsbild

- gefährliche Hobbys oder Sportarten

Warum aber eine anonyme Risikovoranfrage und was versteht man darunter?

Anonym bedeutet bei uns: Wir schildern dem Versicherer die Risikosituation eines Interessenten, ohne dass dessen Name bekannt gegeben wird. Der Versicherer erfährt lediglich das Geburtsdatum und den Beruf des Versicherten, angelegt wird der Vorgang unter einem Pseudonym.

Das mögliche Ergebnis einer solchen Vorprüfung (das Votum des Versicherers) kann unterschiedlich ausfallen:

- normale Annahme ohne Einschränkungen

- Annahme mit Risikozuschlag

- Annahme mit Ausschluss bestimmter Erkrankungen

- Zurückstellung des Antrages

- Ablehnung

Der große Vorteil: Ein negatives Ergebnis wird nicht gespeichert und muss auch bei weiteren Anträgen nicht angegeben werden. Ganz anders ist das übrigens bei abgelehnten Anträgen: Nach denen fragen die meisten Versicherer nämlich in ihren eigenen Antragsformularen. Und nach unserer Erfahrung versichern Gesellschaften ungerne Interessenten, die bei anderen Versicherungsunternehmen schon durch das Annahme-Raster gefallen sind und nur mit Leistungsausschluss oder Risikozuschlag versicherbar oder sogar ganz abgelehnt worden sind.

Deshalb der Tipp: Niemals als Interessent schnell einmal einen Online-Antrag stellen und die eigene Versicherbarkeit prüfen: Wird der Antrag abgelehnt, kann das massive (negative) Folgen für die eigene Versicherbarkeit haben.

Der verbreitete Irrtum: Je mehr Voranfragen, desto besser

In vielen Vergleichsportalen und Beratungsgesprächen entsteht der Eindruck, dass eine gute Beratung möglichst viele Versicherer einbeziehen sollte.

Das führt teilweise zu Vorgehensweisen wie:

- Voranfragen bei zehn oder mehr Versicherern

- automatisierte Risikovoranfragen über Online-Tools

- standardisierte Formulare ohne individuelle Erläuterungen

- sehr kurze medizinische Beschreibungen

- Übersendung der Patientenquittung ohne weitere Informationen an den Versicherer.

Für Verbraucher klingt das zunächst nach besonders großer Marktübersicht. In der Praxis bringt diese Vorgehensweise jedoch häufig keinen echten Mehrwert.

Eine verlässliche und faire Risikoprüfung in der Berufsunfähigkeitsversicherung funktioniert nicht wie ein Preisvergleich bei Strom- oder Handyverträgen. Medizinische und berufliche oder auch Freizeit-Risiken lassen sich in der Regel nicht einfach automatisiert aufbereiten und darstellen.

Und wenn doch, dann wird eine Standardisierung eher zulasten des Interessenten gehen, wenn der Versicherer pauschal entscheidet: Krankheit XY versichern wir grundsätzlich nicht.

Warum wahllose Voranfragen sogar problematisch sein können

Ein weiterer Aspekt wird häufig unterschätzt: Risikovoranfragen verursachen bei Versicherern einen erheblichen Arbeitsaufwand. Die Risikoprüfer müssen die übermittelten medizinischen Angaben sorgfältig bewerten, Arztberichte interpretieren, statistische Erfahrungswerte berücksichtigen und am Ende eine individuelle Entscheidung über die mögliche Annahme des Risikos treffen.

Das ist viel Arbeit und die möchte jede Versicherungsgesellschaft irgendwann auch einmal vergütet bekommen in Form eines Antrages.

Wenn Vermittler A aber nun regelmäßig sehr viele Voranfragen bei Versicherer B stellt, später jedoch nie Anträge von A bei B eingehen, bleibt das bei Versicherer B gewiss nicht unbemerkt. Die möglichen Folgen:

- längere Bearbeitungszeiten bei Risikovoranfragen

- weniger ausführliche Rückmeldungen

- geringere Priorität bei der Bearbeitung

- im Extremfall gar keine Antwort mehr

Fakt ist: Versicherer bevorzugen immer Vermittler, die gezielt und strukturiert Anfragen stellen, statt massenhaft Anfragen zu streuen. Und genau das konterkariert man als Vermittler, wenn man wahllos Risikovoranfragen verteilt.

Qualität statt Masse: Warum gezielte Voranfragen erfolgreicher sind

In der Praxis zeigt sich bei uns seit vielen Jahren, dass weniger, aber gezielt ausgewählte Voranfragen deutlich bessere Ergebnisse bringen können.

Und dabei ist auch die Qualität der Risikovoranfrage ein wichtiger Faktor.

Das Ziel der Risikovoranfrage ist bei uns immer, dass der Risikoprüfer anhand der vorgelegten Unterlagen das Risiko zweifelsfrei bewerten kann. Nur dann kann er das Votum zur Versicherbarkeit abgeben, das wir uns für unseren Kunden ja gerade wünschen.

Und wir gehen sogar nicht weiter: Bevor wir eine Risikovoranfrage stellen, wissen wir im Grunde schon, wie der Versicherer entscheiden wird. Denn wir beantworten gemeinsam mit dem Kunden die wichtigsten Fragen:

- Welche Diagnose liegt genau vor?

- Wann sind Beschwerden aufgetreten?

- Welche Behandlungen wurden durchgeführt?

- Wie ist der aktuelle Gesundheitszustand?

- Gibt es aktuelle Befunde oder Kontrolluntersuchungen?

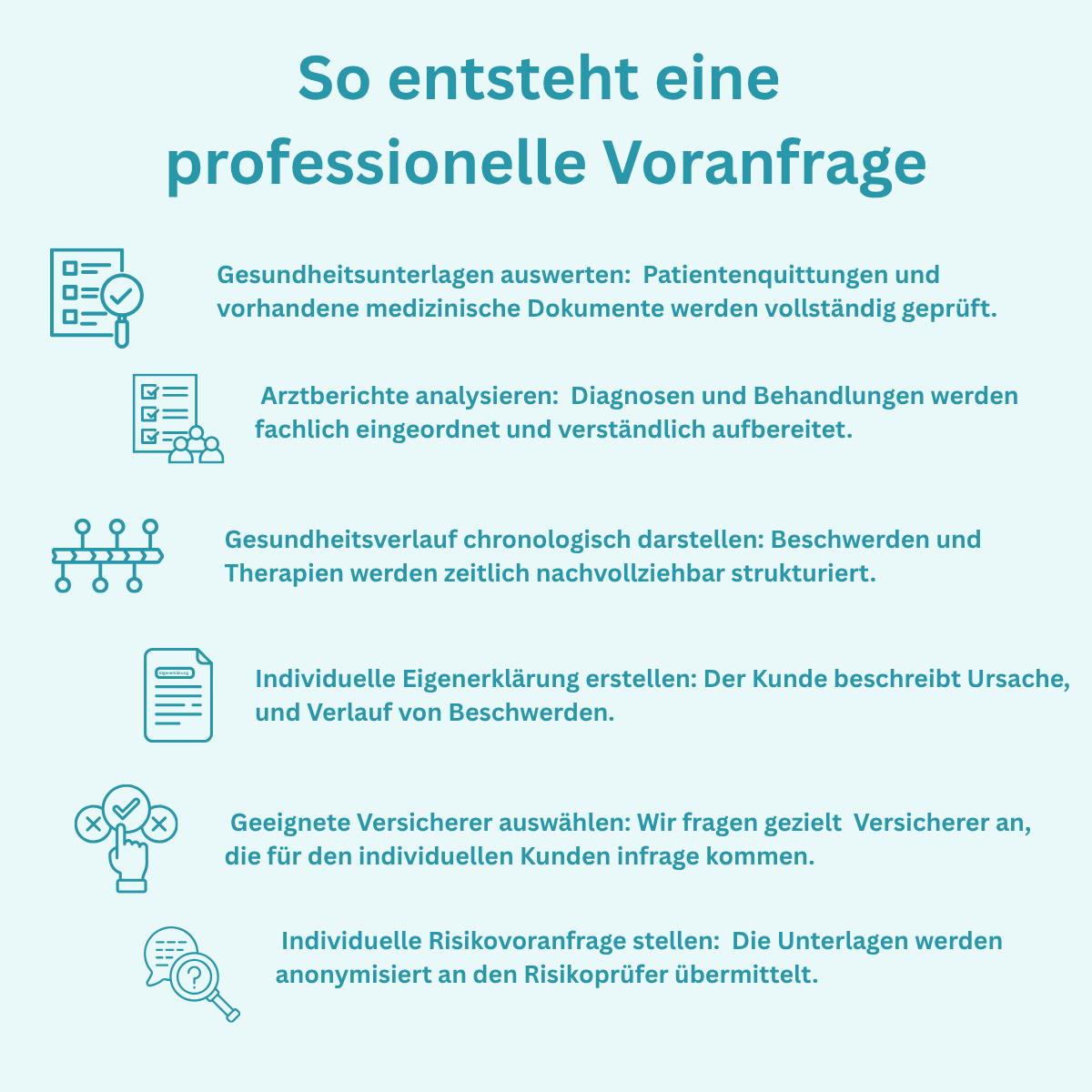

Und wir stellen die relevanten Daten und Informationen zum Gesundheitsstatus des Kunden in anonymisierter Form zusammen in einer Übersicht, die wir ergänzen um Arztberichte, Diagnosen und Eigenerklärungen der Kunden.

Erst danach wird entschieden, welche Versicherer für diesen konkreten Fall besonders geeignet sein könnten. Oder anders formuliert: Wer das beste Angebot für Sie als unsere Kundin oder unseren Kunden macht. Oft reicht es aus, eine Voranfrage bei zwei, maximal drei Versicherern zu stellen.

Das ermöglicht eine deutlich intensivere und individuellere Prüfung durch die Gesellschaft. Vor allem, weil die Prüfer wissen, dass die Daten exzellent und ehrlich aufbereitet sind und der Vertragsschluss mit einer hohen Wahrscheinlichkeit nach dem Votum auch folgt.

Der unterschätzte Faktor: Persönlicher Kontakt zu Risikoprüfern

Ein weiterer wichtiger Erfolgsfaktor ist unser persönlicher Austausch mit den Risikoprüfern. Viele Vermittler verlassen sich heute auf standardisierte Voranfragen per Mail oder digitale Voranfrage-Tools.

Dieses Vorgehen scheint zwar Zeit zu sparen, stößt aber schnell an Grenzen. Standardisierte Formulare oder Online-Strecken können die individuelle Krankengeschichte eines Menschen oft nur unzureichend darstellen. Gerade bei komplexeren Gesundheitsverläufen ist der persönliche Austausch zwischen uns als Vermittlern und den Risikoprüfern deshalb besonders wertvoll.

Ein direkter Kontakt ermöglicht beispielsweise:

- medizinische Hintergründe genauer zu erläutern

- Rückfragen der Risikoprüfung sofort zu klären

- zusätzliche Unterlagen gezielt nachzureichen

- alternative Lösungen zu diskutieren

Ein erfahrener Risikoprüfer mit einer wie bei uns exzellent vorbereiteten Risikovoranfrage kann im Gespräch schnell einschätzen, ob und zu welchen Konditionen sein Arbeitgeber den Interessenten versichern kann.

Warum individuelle Fallbeschreibungen entscheidend sind

Medizinische Diagnosen sind oft nur ein kleiner Teil der tatsächlichen gesundheitlichen Situation. Zwei Menschen können dieselbe Diagnose haben – und trotzdem vollkommen unterschiedliche Risiken für den Versicherer darstellen. Automatisierte Tools und auch standardisierte Anfragen können solche Unterschiede oft nur begrenzt darstellen.

Eine sorgfältig formulierte Risikovoranfrage kann dagegen:

- den Verlauf einer Erkrankung erklären

- aktuelle Beschwerdefreiheit dokumentieren

- medizinische Zusammenhänge erläutern

Damit erhält der Risikoprüfer ein realistisches Gesamtbild.

Der Unterschied zwischen Massen-Voranfrage und Experten-Voranfrage

| Experten-Voranfrage bei uns gegen | Massen-Voranfrage bei anderen Vermittlern | |

|---|---|---|

| Strategie | ✅ gezielte Auswahl weniger geeigneter Versicherer | ❌ möglichst viele Versicherer gleichzeitig anfragen |

| Anzahl der Anfragen | ✅ 2–3 Gesellschaften | ❌ 10–15 Gesellschaften |

| Aufbereitung der Daten | ✅ individuelle medizinische Fallbeschreibung | ❌ standardisierte Formulare |

| Gesundheitsangaben | ✅ strukturierte Darstellung der Krankengeschichte | ❌ kurze Stichworte oder Patientenquittung |

| Kommunikation mit Versicherern | ✅ persönlicher Austausch mit Risikoprüfern | ❌ automatisierte Anfrage per Tool oder Formular |

| Bearbeitung beim Versicherer | ✅ intensivere individuelle Prüfung | ❌ oft oberflächliche Einschätzung |

| Ergebnis für den Kunden | ✅ realistischere und oft bessere Einschätzung | ❌ häufig Zuschläge oder Ablehnung |

Jetzt auf die Experten vertrauen

Die Berufsunfähigkeitsversicherung ist komplex. Die Qualität der Risikovoranfrage entscheidet über Annahme oder Ablehnung. Wir begleiten Sie als Experten.

Gute Risikovoranfragen sind echte Detailarbeit

Eine qualitativ hochwertige Risikovoranfrage entsteht nicht in wenigen Minuten. Sie erfordert häufig eine sorgfältige Vorbereitung, zum Beispiel:

- Auswertung von Patientenquittungen

- Analyse von Arztberichten

- chronologische Aufbereitung aller Beschwerden und Diagnosen

- Zusammenstellung der relevanten medizinischen Unterlagen

Das Ziel ist immer, dem Versicherer ein möglichst klares Bild der gesundheitlichen Situation zu geben.

Denn je besser ein Fall aufbereitet ist, desto eher kann ein Versicherer eine differenzierte Entscheidung treffen.

Die Risikovoranfrage ist kein Wettbewerb

Die Anzahl der Risikovoranfragen ist kein verlässlicher Maßstab für eine gute Beratung. Bei uns nicht und auch nicht bei vielen geschätzten Kollegen, die in dem Thema BU-Absicherung versiert sind. Entscheidend ist vielmehr die Qualität der Vorbereitung und der Umgang mit dem individuellen Fall.

Besonders wichtig sind dabei drei Punkte: eine sorgfältige Aufbereitung der gesundheitlichen Situation, die gezielte Auswahl der passenden Versicherer und gerade bei komplexeren Fällen der persönliche Austausch mit den Risikoprüfern.

Nur wenn Diagnosen, Behandlungen und der aktuelle Gesundheitszustand nachvollziehbar dargestellt werden, kann ein Versicherer das Risiko realistisch einschätzen.

In der Praxis zeigt sich deshalb immer wieder, dass zwei oder drei fundiert vorbereitete Risikovoranfragen oft zu besseren Ergebnissen führen als ein breit gestreutes Rundschreiben an ein Dutzend Gesellschaften.

Gerade bei der Berufsunfähigkeitsversicherung lohnt es sich, auf Erfahrung, gründliche Vorbereitung und gewachsene Kontakte zu setzen. Denn am Ende geht es nicht darum, möglichst viele Versicherer anzuschreiben, sondern darum, für jeden Menschen eine Lösung zu finden, die seine Arbeitskraft bestmöglich absichert.

Inhaltsverzeichnis

So erreichen Sie uns

Direktanfrage

Nutzen Sie unser Kontaktformular für Ihre Nachricht.

Whats App

Sie erreichen uns über unseren Whats App-Kanal, wenn Sie Fragen haben.

Termin vereinbaren

Jetzt direkt Gesprächstermin mit unseren Experten vereinbaren

Rückruf anfordern

Unsere Experten melden sich auf Wunsch telefonisch zur Wunschzeit bei Ihnen.