Berufsunfähigkeitsversicherung Leistungsdynamik Warum die garantierte Rentensteigerung im Leistungsfall so wichtig ist

Wenn Sie eine Berufsunfähigkeitsversicherung abschließen, beschäftigen Sie sich meist intensiv mit einer Frage: Wie hoch soll meine monatliche BU-Rente sein? Das ist richtig und wichtig. Schließlich soll die Rente im Ernstfall dabei helfen, das Einkommen zu ersetzen, laufende Kosten zu tragen und den gewohnten Lebensstandard möglichst zu sichern.

Was dabei aber häufig übersehen wird: Eine Berufsunfähigkeit ist oft kein kurzfristiges Ereignis. Sie kann viele Jahre andauern – in manchen Fällen sogar bis zum Ende der Vertragslaufzeit und damit bis zu dem Moment, wenn Sie in Altersrente gehen.

Und genau dann reicht es nicht aus, nur auf die Rente zu schauen, die am Anfang im Vertrag steht. Entscheidend ist auch, ob diese Rente im Lauf der Zeit mitwächst oder ob sie über Jahre unverändert bleibt, obwohl die Lebenshaltungskosten steigen.

Genau an dieser Stelle kommt die Leistungsdynamik ins Spiel. Sie wird häufig auch als garantierte Rentensteigerung im Leistungsfall bezeichnet. Gemeint ist immer dasselbe: eine vertraglich vereinbarte Erhöhung der BU-Rente, solange bereits eine anerkannte Berufsunfähigkeit vorliegt.

Das Wichtigste auf einen Blick

- Leistungsdynamik = garantierte Rentensteigerung im Leistungsfall

- Fester Steigerungssatz wird vereinbart

- Verhindert Verlust an Kaufkraft

- Besonders wichtig bei langem Rentenbezug

- Kann meist nicht nachträglich vereinbart werden

- Sichert die BU-Rente langfristig als echten Einkommensersatz

Was ist die Leistungsdynamik?

Die Leistungsdynamik beschreibt die garantierte Erhöhung der Berufsunfähigkeitsrente während des Leistungsbezugs. Die BU-Rente steigt damit Jahr für Jahr um einen garantierten Prozentsatz.

Typischerweise bewegt sich die Leistungsdynamik in Größenordnungen von 1 % bis 3 % pro Jahr. Im Kern geht es damit um eine einfache, aber entscheidende Frage: Wie entwickelt sich Ihre BU-Rente über die Jahre hinweg?

Ein ganz entscheidender Punkt ist dabei die Verlässlichkeit dieser Regelung. Die Erhöhung erfolgt unabhängig von äußeren Einflüssen. Das bedeutet konkret:

- Sie ist nicht abhängig von der Inflation

- Sie hängt nicht von der Entwicklung am Kapitalmarkt ab

- Sie ist nicht an Überschüsse des Versicherers gekoppelt

Die Leistungsdynamik ist vertraglich garantiert – und genau das macht sie so wertvoll für die langfristige Planung.

Wenn es eine garantierte Rentensteigerung gibt, liegt es nahe, dass es auch eine nicht garantierte Rentensteigerung gibt. Und tatsächlich partizipieren Sie im Leistungsfall an den Überschüssen der Versicherer, die zu einer Erhöhung Ihrer BU-Rente führen können.

Wichtig: Können, aber nicht müssen. Das ist eine Option, auf die Sie keinen Anspruch haben. Denn Versicherer können Überschüsse senken, und das geschieht auch je nach Gesellschaft immer wieder. Und fallen die Überschüsse ganz weg, gibt es keine nicht garantierte Rentensteigerung.

Mit der Leistungsdynamik haben Sie dagegen eine garantierte Rentensteigerung vereinbart. Und deren Wirkung ist nicht zu vernachlässigen, denn ohne garantierte Erhöhung verliert die einmal bewilligte Rente laufend an Wert.

Anders sieht es aus, wenn Sie eine Leistungsdynamik vereinbaren. Nehmen wir einmal ein einfaches Beispiel:

- Ausgangsrente: 2.000 € monatlich

- vereinbarte Leistungsdynamik: 2 % pro Jahr

Dann entwickelt sich die Rente im Leistungsfall wie folgt:

- nach 10 Jahren: rund 2.400 € monatlich

- nach 20 Jahren: rund 2.900 € monatlich

Ohne Leistungsdynamik würde die Rente in diesem Zeitraum unverändert bei 2.000 € bleiben.

Der Unterschied entsteht nicht durch einen einzelnen großen Sprung, sondern durch die kontinuierliche jährliche Anpassung. Gerade bei längeren Leistungsdauern entfaltet dieser Effekt seine volle Wirkung.

Damit lässt sich die Leistungsdynamik vereinfacht so einordnen:

Sie sorgt nicht dafür, dass man kurzfristig mehr erhält – sondern dafür, dass die BU-Rente langfristig ihre Funktion behält und nicht an Wert verliert.

Warum ist die Leistungsdynamik so wichtig?

Die Bedeutung der Leistungsdynamik als garantierte Steigerung der BU-Rente erschließt sich primär dann, wenn Sie sich bewusst machen, wie lange eine Berufsunfähigkeit tatsächlich andauern kann. In vielen Fällen sprechen wir nicht über einige Monate oder wenige Jahre, sondern über Zeiträume von zehn, 20 oder sogar mehr Jahren.

Viele Berufsunfähige kommen nie wieder ins Erwerbsleben zurück!

Genau in diesen langen Phasen entsteht ein Risiko, das häufig unterschätzt wird: der schleichende Verlust der Kaufkraft.

Eine BU-Rente, die über Jahre hinweg unverändert bleibt, verliert mit jedem Jahr an Wert, weil die Lebenshaltungskosten kontinuierlich steigen. Miete, Energie, Lebensmittel und viele andere Ausgaben entwickeln sich weiter – die Rente ohne Anpassung hingegen nicht. Das führt dazu, dass die finanzielle Absicherung im Zeitverlauf immer weniger wert ist, obwohl sie ursprünglich passend kalkuliert war.

Gerade bei langen Leistungsdauern kann dieser Effekt erheblich sein. Eine Rente, die heute ausreicht, hat in zehn oder 15 Jahren so stark an Kaufkraft verloren, dass sie kaum nicht ausreichen wird.

Die Leistungsdynamik setzt genau hier an: Sie sorgt dafür, dass die Rente nicht stehen bleibt, sondern sich kontinuierlich weiterentwickelt und damit ihre Funktion als Einkommensersatz besser erfüllt.

Wichtig ist dabei aber auch die richtige Einordnung. Nicht jede Berufsunfähigkeit dauert Jahrzehnte. Bei kürzeren Leistungszeiträumen – etwa von drei oder vier Jahren – ist die Leistungsdynamik zwar ein zusätzlicher Vorteil, aber in der Regel nicht existenziell entscheidend. Der Unterschied zwischen einer konstanten und einer leicht steigenden Rente fällt in solchen Zeiträumen deutlich geringer aus.

Anders sieht es bei langfristigen Verläufen aus. Hier entscheidet die Leistungsdynamik darüber, ob die Absicherung stabil bleibt oder ob sie schleichend an Substanz verliert.

Nur weiß eben niemand, ob und für wie lange er oder sie berufsunfähig werden wird.

Und deshalb ist die Leistungsdynamik ein zentraler Baustein der Absicherung.

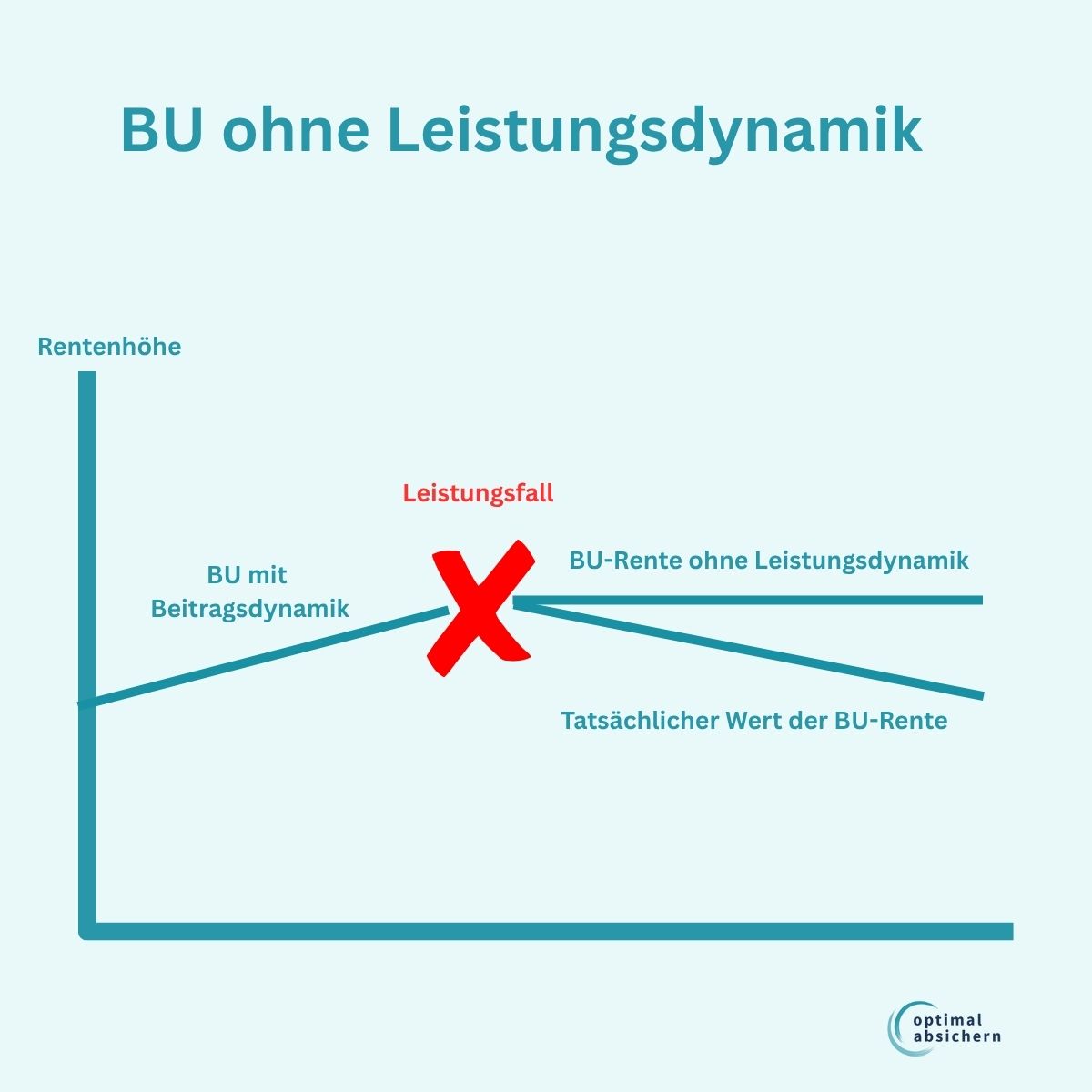

Aber ich habe doch eine Beitragsdynamik …?

Diesen (ich nenne das jetzt mal so) Einwand hören wir in der Praxis regelmäßig. Und das ist nachvollziehbar, denn schließlich steht im Vertrag oft bereits irgendwas von „Dynamik“. Der entscheidende Punkt ist jedoch: Beitragsdynamik und Leistungsdynamik erfüllen vollkommen unterschiedliche Aufgaben.

Die Beitragsdynamik wirkt vor dem Leistungsfall. Sie sorgt dafür, dass sich Ihre BU-Rente während der Vertragslaufzeit Schritt für Schritt erhöht – meist jährlich und in Verbindung mit einem steigenden Beitrag. Ziel ist es, die Absicherung vor dem Leistungsfall an die eigene Lebens- und Einkommensentwicklung anzupassen. Wer im Laufe der Jahre mehr verdient, steigende Ausgaben hat oder seinen Lebensstandard erhöht, kann so verhindern, dass die ursprünglich bei Vertragsschluss gewählte Rente zu gering wird.

Die Leistungsdynamik greift dagegen erst im Leistungsfall. Sie hat eine ganz andere Funktion: Sie sorgt dafür, dass die bereits gewährte und laufende BU-Rente über die Jahre hinweg nicht an Wert verliert. Es geht hier also nicht um den Aufbau der richtigen Rentenhöhe, sondern um deren Erhalt im Zeitverlauf.

Der Unterschied lässt sich gut über die Perspektive erklären: Die Beitragsdynamik begleitet Sie, solange Sie gesund sind und arbeiten. Die Leistungsdynamik übernimmt, wenn genau das nicht mehr möglich ist.

Damit wird auch klar, warum beide Bausteine nicht gegeneinander ausgespielt werden sollten. Sie greifen an unterschiedlichen Stellen an und lösen unterschiedliche Probleme:

Beitragsdynamik

- passt die BU-Rente an steigendes Einkommen und Lebensstandard an

- wirkt während der Vertragslaufzeit

- funktioniert automatisch, Sie können wiedersprechen

Leistungsdynamik

- schützt die Kaufkraft der Rente im Leistungsfall

- wirkt automatisch nach Eintritt der Berufsunfähigkeit

- sorgt für Stabilität über lange Leistungszeiträume

Viele begehen einen Denkfehler: Wer eine Beitragsdynamik im Vertrag hat, fühlt sich oft bereits gut abgesichert und geht davon aus, dass damit auch die Entwicklung im Leistungsfall geregelt ist. Tatsächlich endet die Wirkung der Beitragsdynamik genau in dem Moment, in dem sie am dringendsten gebraucht würde – nämlich mit Eintritt der Berufsunfähigkeit.

Beitragsdynamik und Leistungsdynamik sind deshalb keine Alternativen, sondern aufeinander aufbauende Bausteine. Wer beide versteht und sinnvoll kombiniert, denkt die Absicherung nicht nur für heute, sondern konsequent für die gesamte Laufzeit.

BU-Absicherung professionell vorbereiten

Die Berufsunfähigkeitsversicherung ist komplex.

Die richtige Ausgestaltung des Schutzes entscheidet im Leistungsfall über Ihre finanzielle Sicherheit. Überlassen Sie nichts dem Zufall, sondern den Experten.

Benötige ich dann überhaupt eine Nachversicherungsgarantie?

In der ganzen Diskussion um die Beitrags- und Leistungsdynamik taucht zwangsläufig in der Beratung eine weitere Frage auf: Und welche Rolle spielt jetzt die Nachversicherungsgarantie?

Auf den ersten Blick wirken die verschiedenen Anpassungsmechanismen ähnlich. Tatsächlich erfüllen sie jedoch unterschiedliche Aufgaben und greifen zu unterschiedlichen Zeitpunkten.

Beitragsdynamik

Die Beitragsdynamik sorgt dafür, dass sich Ihre BU-Rente während der Vertragslaufzeit schrittweise erhöht. Sie wirkt kontinuierlich und in eher kleinen Schritten. Damit passt sich Ihre Absicherung im Laufe der Jahre an steigendes Einkommen und veränderte Lebensverhältnisse an.

Leistungsdynamik

Die Leistungsdynamik übernimmt im Anschluss daran eine andere Aufgabe. Sie greift erst im Leistungsfall und stellt sicher, dass die einmal erreichte Rentenhöhe über viele Jahre hinweg nicht an Kaufkraft verliert. Sie ist damit auf Stabilität im Ernstfall ausgerichtet.

Nachversicherungsgarantie

Die Nachversicherungsgarantie verfolgt wiederum einen eigenen Ansatz. Sie ermöglicht es, die BU-Rente gezielt und in größeren Schritten zu erhöhen – typischerweise bei bestimmten Ereignissen im Leben, etwa bei:

- deutlichen Gehaltssprüngen

- der Gründung einer Familie

- dem Kauf einer Immobilie

- oder dem Schritt in die Selbstständigkeit

Der entscheidende Vorteil: Diese Erhöhung ist häufig ohne erneute Gesundheitsprüfung möglich. Genau darin liegt ihre besondere Bedeutung.

Damit wird auch klar, wie sich die drei Mechanismen zueinander verhalten:

- Die Beitragsdynamik sorgt für kontinuierliches Wachstum in kleinen Schritten.

- Die Nachversicherung ermöglicht gezielte, größere Anpassungen bei konkreten Veränderungen.

- Die Leistungsdynamik sichert das Ergebnis im Leistungsfall langfristig ab.

Gerade im Zusammenspiel entsteht ein stimmiges Gesamtbild.

Denn die Beitragsdynamik allein reicht oft nicht aus, um größere Veränderungen abzubilden. Wer beispielsweise innerhalb kurzer Zeit ein deutlich höheres Einkommen erzielt oder neue finanzielle Verpflichtungen eingeht, kann diese Entwicklung über die Nachversicherung gezielt nachvollziehen.

Umgekehrt ersetzt die Nachversicherung keine laufende Dynamik. Sie setzt aktive Entscheidungen voraus und greift nur zu bestimmten Zeitpunkten. Und auch sie endet mit Eintritt des Leistungsfalls.

Aus fachlicher Sicht lässt sich die Rolle der Nachversicherung daher klar einordnen: Sie ist kein dauerhafter Anpassungsmechanismus, sondern ein Instrument für bewusste, größere Anpassungsschritte vor dem Leistungsfall.

Ob sie benötigt wird, hängt stark von der individuellen Situation ab. Wer mit einem stabilen Einkommensverlauf rechnet und bereits eine ausreichend hohe Absicherung aufbaut, wird sie anders bewerten als jemand mit dynamischer Karriereentwicklung oder größeren geplanten Veränderungen.

Entscheidend ist letztlich nicht die Frage, ob man „alles benötigt“, sondern ob die einzelnen Bausteine sinnvoll zusammenwirken. Die Nachversicherung ergänzt die Dynamik – sie ersetzt sie nicht.

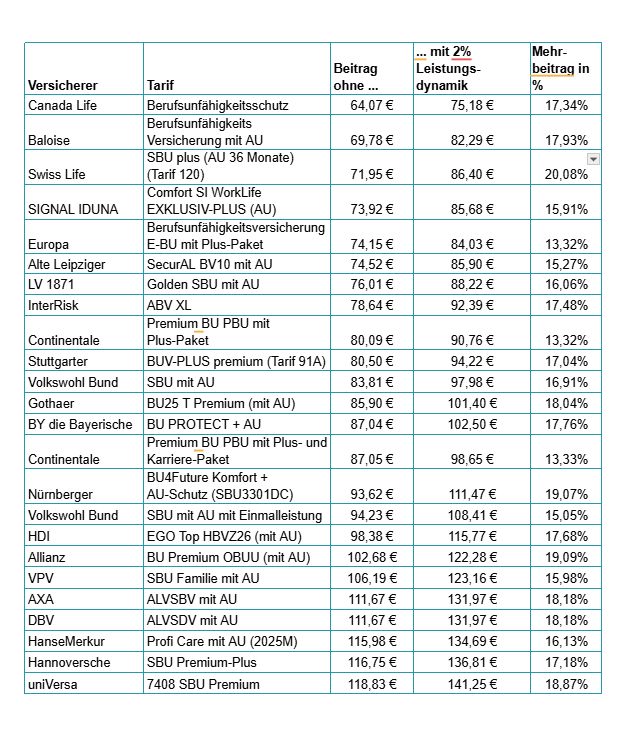

Was kosten die Dynamiken und Nachversicherungsgarantien?

Hier gibt es einen ganz entscheidenden strukturellen Unterschied: Sowohl bei der Beitragsdynamik als auch bei der Nachversicherungsgarantie steigt der Beitrag in dem Moment, in dem Sie diese Optionen aktiv nutzen. Eine Beitragsdynamik erhöht jedes Jahr die versicherte Rente und Ihren Beitrag.

Mit einer Nachversicherungsgarantie lassen Sie Ihre BU-Rente um ein paar hundert Euro nach oben gehen und müssen dafür ab dem Moment mehr zahlen, wenn diese Erhöhung wirksam ist.

Aber: Eine Beitragsdynamik und eine Nachversicherungsmöglichkeit im Vertrag zu vereinbaren, kostet keinen Mehrbeitrag. Wenn Sie allen Beitragsdynamiken widersprechen und keine Nachversicherungsoption ziehen, dann wird der erste Beitrag für Ihre BU genauso hoch sein wie der letzte.

Die garantierte Rentensteigerung dagegen ist ein zusätzliches Leistungsmerkmal in Ihrem BU-Vertrag.

Es ist ein Versprechen des Versicherers, Ihnen für die gesamte Zeit, der Sie Ihre BU-Rente im Leistungsfall bekommen, Jahr für Jahr eine Rentenerhöhung zu spendieren. Und das lässt der Versicherer sich natürlich bezahlen.

| Versicherer | Tarif | Beitrag ohne Leistungsdynamik | Beitrag mit 2% Leistungsdynamik | Mehrbeitrag in % |

|---|---|---|---|---|

| Canada Life | Berufsunfähigkeitsschutz | 64.07 € | 75.18 € | 17.34% |

| Baloise | BerufsunfähigkeitsVersicherung mit AU | 69.78 € | 82.29 € | 17.93% |

| Swiss Life | SBU plus (AU 36 Monate) (Tarif 120) | 71.95 € | 86.40 € | 20.08% |

| SIGNAL IDUNA | Comfort SI WorkLife EXKLUSIV-PLUS (AU) | 73.92 € | 85.68 € | 15.91% |

| Europa | Berufsunfähigkeitsversicherung E-BU mit Plus-Paket | 74.15 € | 84.03 € | 13.32% |

| Alte Leipziger | SecurAL BV10 mit AU | 74.52 € | 85.90 € | 15.27% |

| LV 1871 | Golden SBU mit AU | 76.01 € | 88.22 € | 16.06% |

| InterRisk | ABV XL | 78.64 € | 92.39 € | 17.48% |

| Continentale | Premium BU PBU mit Plus-Paket | 80.09 € | 90.76 € | 13.32% |

| Stuttgarter | BUV-PLUS premium (Tarif 91A) | 80.50 € | 94.22 € | 17.04% |

| Volkswohl Bund | SBU mit AU | 83.81 € | 97.98 € | 16.91% |

| Gothaer | BU25 T Premium (mit AU) | 85.90 € | 101.40 € | 18.04% |

| BY die Bayerische | BU PROTECT + AU | 87.04 € | 102.50 € | 17.76% |

| Continentale | Premium BU PBU mit Plus- und Karriere-Paket | 87.05 € | 98.65 € | 13.33% |

| Nürnberger | BU4Future Komfort + AU-Schutz (SBU3301DC) | 93.62 € | 111.47 € | 19.07% |

| Volkswohl Bund | SBU mit AU mit Einmalleistung | 94.23 € | 108.41 € | 15.05% |

| HDI | EGO Top HBVZ26 (mit AU) | 98.38 € | 115.77 € | 17.68% |

| Allianz | BU Premium OBUU (mit AU) | 102.68 € | 122.28 € | 19.09% |

| VPV | SBU Familie mit AU | 106.19 € | 123.16 € | 15.98% |

| AXA | ALVSBV mit AU | 111.67 € | 131.97 € | 18.18% |

| DBV | ALVSDV mit AU | 111.67 € | 131.97 € | 18.18% |

| HanseMerkur | Profi Care mit AU (2025M) | 115.98 € | 134.69 € | 16.13% |

| Hannoversche | SBU Premium-Plus | 116.75 € | 136.81 € | 17.18% |

| uniVersa | 7408 SBU Premium | 118.83 € | 141.25 € | 18.87% |

Das macht die Beiträge also schon einmal um bis zu 20 % Prozent teurer. Monat für Monat. Jahr für Jahr.

Bei solchen Mehrkosten könnte man auf den Gedanken kommen, auf eine Leistungsdynamik zu verzichten. Oder?

Tatsächlich ist das unsinnig. Die Leistungsdynamik sollte nicht nur vereinbart werden, sondern sie sollte möglichst so hoch wie möglich angesetzt werden.

Warum?

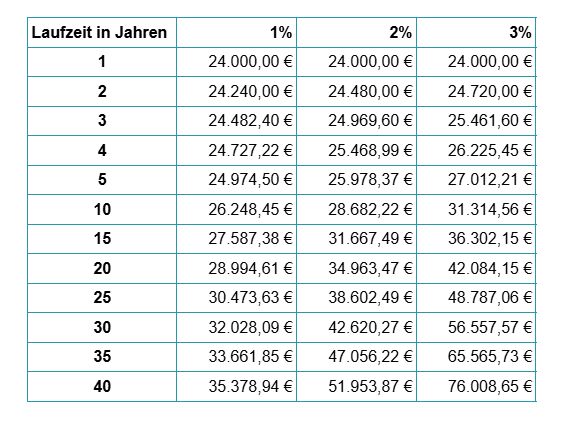

Das zeigt der Blick auf die Entwicklung einer BU-Rente von 24.000 Euro im Jahr mit 1 %, 2 % und 3 % Leistungsdynamik.

Schon nach 10 Jahren unterscheiden sich die Renten um mehr als 5.000 Euro im Jahr.

Noch Fragen?

Wer kann auf eine Leistungsdynamik verzichten?

Auch diese Frage stellt sich (oder der Kunde) immer wieder. Die ehrliche Antwort: Niemand. Wir haben immer wieder junge Akademiker, die mit einem Top-Gehalt einsteigen und bereits mit BU-Renten von 4.000 bis 6.000 Euro starten.

Aber egal, ob die Rente 1.500 oder 5.500 Euro beträgt: Die Inflation schlägt bei allen gleich zu. Natürlich ist es bei 5.500 Euro BU-Rente zumindest anfangs eher zu verschmerzen, wenn es keine oder nur nicht garantierte Rentenerhöhungen gibt. Aber wer 10 oder noch mehr Jahre berufsunfähig ist, wird ohne Rentensteigerung trotzdem irgendwann finanziell den Gürtel enger schnallen müssen.

Die garantierte Rentensteigerung ist deshalb für unsere Beratung alternativlos.

Die BU als Zukunftsschutz

Eine Berufsunfähigkeitsversicherung wird oft über die Höhe der Rente definiert – entscheidend ist aber, wie sich diese Rente im Leistungsfall entwickelt. Ohne garantierte Anpassung verliert sie über die Jahre spürbar an Kaufkraft und damit an Wirkung. Sie muss aber auch als Zukunftsschutz taugen.

Die Leistungsdynamik sorgt dafür, dass Ihre BU-Rente im Ernstfall mitwächst und ihre Funktion als Einkommensersatz langfristig erhalten bleibt. Gerade bei langen Leistungsdauern ist sie kein Detail, sondern ein zentraler Bestandteil der Absicherung.

Wer auf die Leistungsdynamik verzichtet, spart heute Beitrag – geht aber das Risiko ein, morgen deutlich weniger abgesichert zu sein, als ursprünglich geplant.

Inhaltsverzeichnis

So erreichen Sie uns

Direktanfrage

Nutzen Sie unser Kontaktformular für Ihre Nachricht.

Whats App

Sie erreichen uns über unseren Whats App-Kanal, wenn Sie Fragen haben.

Termin vereinbaren

Jetzt direkt Gesprächstermin mit unseren Experten vereinbaren

Rückruf anfordern

Unsere Experten melden sich auf Wunsch telefonisch zur Wunschzeit bei Ihnen.