Berufsunfähigkeitsversicherung Laufzeit Wie finde ich das „richtige“ Endalter?

Wer sich mit einer Berufsunfähigkeitsversicherung (BU) beschäftigt, stößt ziemlich schnell auf eine der wichtigsten – und gleichzeitig meist unterschätzten – Fragen: Wie lange sollte der Vertrag eigentlich laufen? Also konkret: Bis zu welchem Alter benötige ich diese Absicherung? Viele entscheiden hier aus dem Bauch heraus. Oder sie schauen auf den Beitrag und wählen die kürzere Laufzeit, weil sie günstiger ist. Genau das ist der klassische Fehler. Denn beim Endalter geht es nicht um ein Detail im Vertrag – es geht um die zentrale Funktion der BU: Ihr Einkommen zu ersetzen.

Und damit ist klar: Die BU muss so lange laufen, wie Sie auf Ihr Einkommen angewiesen sind. Denn wenn Sie berufsunfähig werden, fällt Ihr Einkommen weg. Die BU ersetzt es – Monat für Monat. Und zwar idealerweise genau so lange, bis Sie in die Altersrente wechseln. Die entscheidende Frage lautet also nicht: „Wie lange möchte ich Beiträge zahlen?“ Sondern: „Wie lange bin ich auf mein Einkommen angewiesen?“

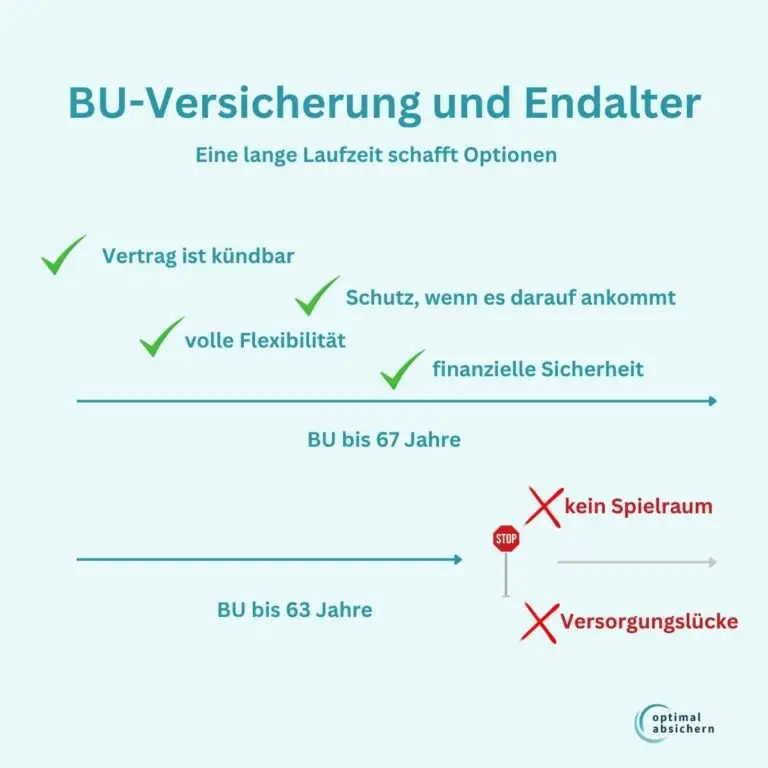

Für die meisten Menschen ist ein Endalter von 67 Jahren sinnvoll. Das gesetzliche Renteneintrittsalter liegt heute bei 67 Jahren. Für viele ist das keine abstrakte Zahl, sondern der tatsächliche Zeitpunkt, zu dem das Erwerbsleben endet.

Und genau diese Zeitspanne muss abgesichert sein.

Wer seine Berufsunfähigkeitsversicherung früher enden lässt – zum Beispiel mit 63 oder 65 – schafft damit eine potenzielle Lücke zwischen dem Ende der Absicherung und dem Beginn der Altersrente. Und diese Lücke ist im Ernstfall kein theoretisches Problem, sondern eine ganz konkrete finanzielle Herausforderung. Das Endalter 67 orientiert sich nicht an einer Empfehlung aus der Versicherungswelt, sondern an der Realität Ihres Erwerbslebens. Und genau deshalb ist es in den meisten Fällen die richtige Wahl.

Wer seine BU früher enden lässt, riskiert eine echte Versorgungslücke.

Das Wichtigste auf einen Blick

- Rente bis 67 ist sinnvoll und empfehlenswert

- Endalter bestimmt Versorgungssicherheit

- Frühes Vertragsende schafft Versorgungslücken

- Lange Laufzeiten schaffen Flexibilität

- Verlängerungsgarantien haben klare Grenzen

- Beamte benötigen individuelle Betrachtung

Zu kurze Laufzeit: Die Lücke ist größer, als viele denken

Ein Beispiel macht die Dimension schnell greifbar: Stellen Sie sich vor, Sie haben eine monatliche BU-Rente von 3.500 Euro vereinbart. Klingt zunächst solide. Wenn der Vertrag aber bereits mit 63 Jahren endet und Sie erst mit 67 – oder vielleicht sogar später – in Rente gehen, entsteht eine spürbare Lücke. In diesem Fall sprechen wir von vier Jahren ohne Absicherung.

- Monatliche BU-Rente: 3.500 Euro

- Vertragsende: 63 Jahre

- Renteneintritt: 67 Jahre (oder später)

- Versorgungslücke: mindestens 4 Jahre

Das Ergebnis ist ernüchternd: In diesen vier Jahren fehlen Ihnen rund 168.000 Euro Einkommen.

Und das ist eher konservativ gerechnet.

Verschiebt sich der Renteneintritt weiter nach hinten, etwa Richtung 70. Lebensjahr, wächst die Lücke schnell auf über 290.000 Euro an. Genau an dieser Stelle wird es kritisch. Denn dann stellt sich nicht mehr die Frage nach der optimalen Vertragsgestaltung, sondern eine ganz andere, deutlich unangenehmere: Wo soll dieses fehlende Geld eigentlich herkommen?

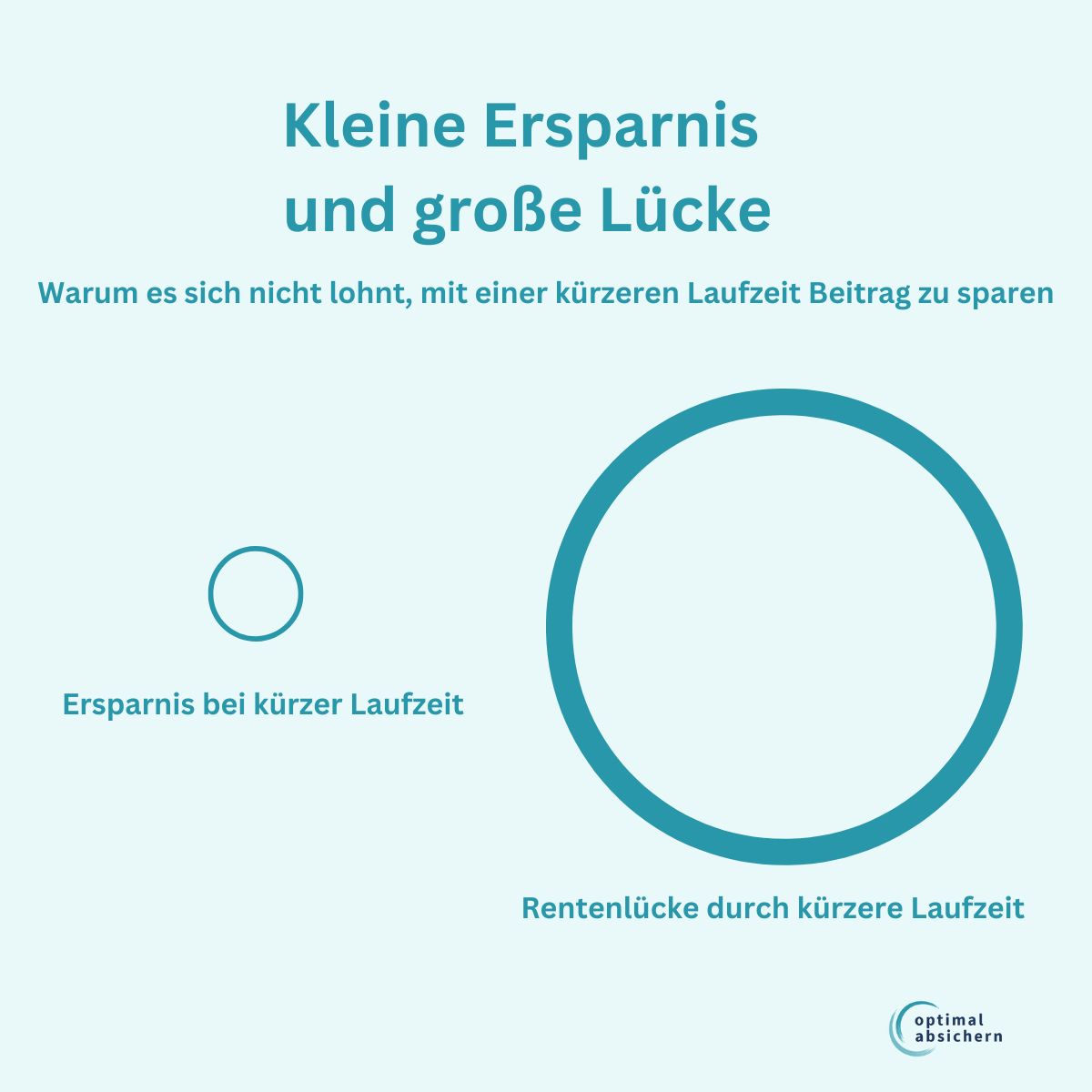

Warum „selbst sparen“ in der Praxis nicht funktioniert

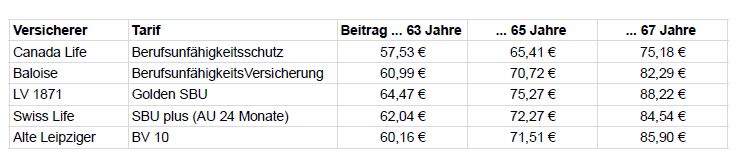

Der Gedanke liegt nahe und taucht in der Beratung immer wieder auf: „Dann wähle ich einfach die kürzere Laufzeit und spare mir die Beitragsdifferenz selbst an.“ Auf den ersten Blick wirkt das vernünftig. Schließlich scheint man aktiv etwas zu tun, statt „unnötige“ Beiträge zu zahlen. Und der Beitragsunterschied zwischen einem Endalter 60, 63 und 67 könnte einladender nicht sein,wie das Beispiel eines knapp 30 Jahre jungen Martketingexperten zeigt, der nach seinem Studium im Job etabliert ist:

Die willkürlich ausgewählten Beispiele zeigen: Zwischen Endalter 63 und 67 liegen je nach Versicherer 20 bis 25 Euro Unterschied im Monat.

In der Praxis funktioniert dieser Ansatz jedoch in den allermeisten Fällen nicht – zumindest nicht in der Konsequenz, die erforderlich wäre.

Nehmen wir an, Sie sparen tatsächlich konsequent die Differenz:

- monatlich 25 Euro

- über mehrere Jahrzehnte hinweg

- diszipliniert und ohne Unterbrechung

Das klingt nach einem soliden Plan. Das Problem entsteht erst beim Blick auf das Ziel: Sie müssten damit im Ernstfall eine Versorgungslücke schließen, die schnell in den sechsstelligen Bereich geht.

Um etwa eine Lücke von 150.000 bis 300.000 Euro auszugleichen, bräuchten Sie mit diesen monatlichen Sparraten eine außergewöhnlich hohe Rendite im Bereich von 15 Prozent plus X – deutlich oberhalb dessen, was langfristig realistisch und planbar ist. Selbst gut laufende Kapitalmärkte liefern solche Ergebnisse nicht zuverlässig und schon gar nicht garantiert.

Hinzu kommt ein weiterer Punkt, der oft übersehen wird: Die BU ist eine Absicherung für den Ernstfall – und dieser kann jederzeit eintreten. Das angesparte Kapital steht aber gerade in den ersten Jahren noch gar nicht in ausreichender Höhe zur Verfügung. Das bedeutet: Genau dann, wenn das Risiko am höchsten ist, ist der „Ersatzplan“ am schwächsten.

Die Idee, die Beitragsersparnis selbst anzulegen, scheitert also nicht an der Disziplin – sondern an der Mathematik und am Timing.

Oder anders gesagt: Was auf dem Papier wie eine clevere Optimierung aussieht, wird im Ernstfall schnell zu einer gefährlichen Lücke.

Lange Laufzeit bedeutet Flexibilität

Ein Punkt wird bei der Wahl des Endalters häufig unterschätzt: Eine Berufsunfähigkeitsversicherung mit langer Laufzeit gibt Ihnen echte Flexibilität – eine kurze Laufzeit nimmt sie Ihnen.

Der Grund dafür ist simpel, aber entscheidend: Eine BU funktioniert asymmetrisch:

- Lange Laufzeit: Sie können einen Vertrag jederzeit kündigen oder reduzieren.

- Kurze Laufzeit: Sie können ihn später aber in der Regel nicht einfach neu abschließen, wenn Sie längeren Schutz benötigen.

Und genau daraus ergibt sich der eigentliche Vorteil einer langen Laufzeit, zum Beispiel bis 67.

Wenn Sie heute bewusst länger absichern, halten Sie sich alle Optionen offen:

- Entwickelt sich Ihre finanzielle Situation besser als erwartet, können Sie den Vertrag jederzeit beenden oder anpassen

- Stellen Sie dagegen später fest, dass Sie den Schutz doch benötigen, ist es oft zu spät

Denn mit zunehmendem Alter verändern sich die Rahmenbedingungen:

- Gesundheitsfragen werden zum entscheidenden Hindernis

- Vorerkrankungen führen zu Ausschlüssen oder Ablehnungen

- Beiträge steigen deutlich an

- viele Versicherer bieten ab einem gewissen Alter gar keinen Neuabschluss mehr an

Ein einfaches Beispiel macht das deutlich: Sind Sie mit 59 finanziell unabhängig, können Sie eine laufende BU problemlos kündigen. Stellen Sie hingegen mit 60 fest, dass Sie doch noch auf diesen Schutz angewiesen sind, wird ein Neuabschluss in vielen Fällen schwierig, teuer oder sogar unmöglich.

Eine lange Laufzeit ist keine Verpflichtung – sie ist eine Option. Eine kurze Laufzeit dagegen ist eine endgültige Entscheidung.

Welche Laufzeit ist passend für Sie?

Unsere Beratung zeigt Ihnen, wie die perfekte Arbeitskraftabsicherung für Sie aussieht. Und dabei berücksichtigen wir nicht nur die Laufzeit, sondern alle Faktroten, die den Schutz für Sie optimal ausgestaten.

Verlängerungsoption: Ausweg aus dem Dilemma?

Um es gleich vorwegzunehmen: Eine Verlängerungsoption soll nicht eine falsche Entscheidung korrigieren, die Sie bei Vertragsschluss getroffen haben, nämlich eine Laufzeit zu verlängern, die Ihnen ursprünglich ausreichend erschien.

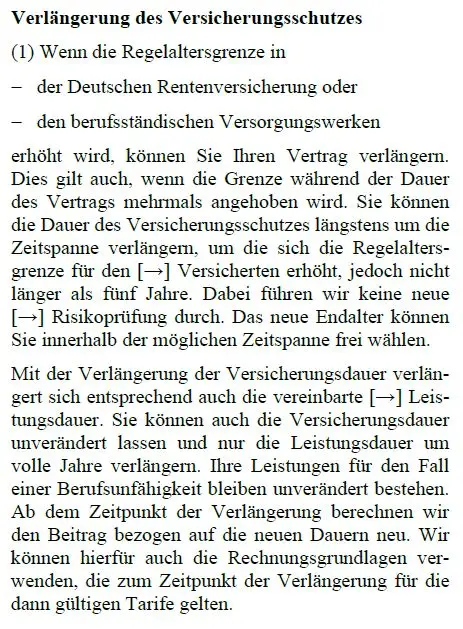

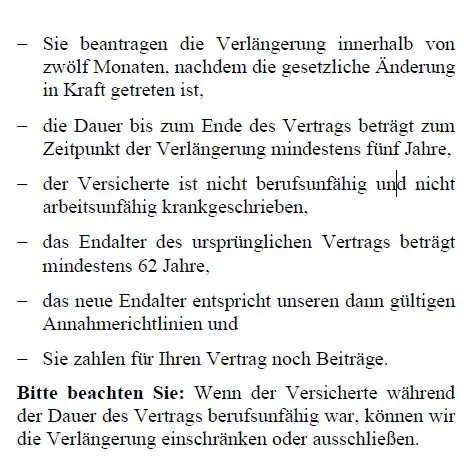

Viele Versicherer haben auf die Diskussion rund um steigende Renteneintrittsalter mit der Verlängerungsoption reagiert und bieten heute die Möglichkeit an, die Laufzeit der BU zu verlängern, wenn das Renteneintrittsalter steigt, wie etwa exemplarisch die Alte Leipziger:

Das klingt auf den ersten Blick nach einer sehr komfortablen Lösung. Man könnte meinen, man müsse sich heute nicht endgültig festlegen, sondern könne später flexibel reagieren. Genau hier liegt jedoch der Haken: In der Praxis sind diese Optionen oft an eine ganze Reihe von Voraussetzungen geknüpft. Und die sehen bei der Alte Leipziger etwa so aus:

Typischerweise gibt es bei den meisten Anbietern strenge Regeln, um die Verlängerungsoption ziehen zu können:

- meist muss der Vertrag bis zu einem schon recht hohen Endalter abgeschlossen worden sein, um die Laufzeit dann auf das neue Renteneintrittsalter nachziehen zu können.

- die Anpassung ist nur innerhalb enger Fristen möglich, häufig innerhalb von zwölf Monaten nach einer gesetzlichen Änderung

- es gibt Altersgrenzen – viele Optionen greifen nur, solange Sie noch keine 50 Jahre alt sind oder der Vertrag noch eine bestimmte Anzahl von Jahren Restlaufzeit hat

- Zum Zeitpunkt der Verlängerung dürfen Sie weder berufsunfähig noch arbeitsunfähig sein

- Ihr aktueller Beruf muss weiterhin in die Annahmerichtlinien des Versicherers passen

- die neuen Beiträge werden auf Basis aktueller Rechnungsgrundlagen kalkuliert – und können dadurch deutlich höher ausfallen

Das bedeutet: Genau dann, wenn die Verlängerung besonders wichtig wäre – etwa weil sich Ihre gesundheitliche Situation verändert hat oder Ihr Risiko gestiegen ist –, kann es sein, dass Sie diese Option gar nicht mehr nutzen können.

Hinzu kommt ein weiterer Aspekt, der selten offen thematisiert wird: Solche Optionen werden naturgemäß vorwiegend von Menschen gezogen, bei denen sich das Risiko erhöht hat. Manche Experten aus der Branche befürchten, dass langfristig Auswirkungen auf die Kalkulation und Ausgestaltung dieser Regelungen haben könnt.

Mit anderen Worten: Die Beiträge steigen.

Hier wird man abwarten müssen, ob und wie sich diese Verlängerungsoption in der Praxis entwickelt.

Fakt ist auf jeden Fall: Sie ersetzt aber keine von Anfang an falsch gewählte Laufzeit.

Sonderfall Beamte?

Beamte werden beim Thema Berufsunfähigkeit häufig als „Sonderfall“ betrachtet – und das ist grundsätzlich auch erst einmal richtig. Der entscheidende Unterschied zu Angestellten liegt im Versorgungssystem. Wird ein Beamter dienstunfähig, greift nicht einfach eine Lücke wie in der gesetzlichen Rentenversicherung, sondern es besteht – je nach Status – ein Anspruch auf Versorgung. Später kommt im Ruhestand die Pension hinzu, die als eigenständiges Alterssicherungssystem funktioniert.

Das führt dazu, dass das Risiko einer vollständigen Einkommenslücke grundsätzlich geringer ist als bei Angestellten.

Allerdings lohnt sich ein genauer Blick – insbesondere auf die ersten Jahre der Beamtenlaufbahn. Gerade in der Anfangsphase ist die Absicherung oft deutlich schwächer, als viele erwarten:

- Beamte auf Widerruf haben im Ernstfall häufig gar keinen eigenständigen Versorgungsanspruch gegen den Dienstherren.

- Beamte auf Probe und auch auf Lebenszeit verfügen zwar grundsätzlich über Ansprüche, aber es besteht eine fünfjährige Wartezeit.

- und selbst danach gilt: Erst mit zunehmender Dienstzeit wächst die Versorgungsanwartschaft spürbar an

Das bedeutet: Die eigentliche Versorgungssicherheit entsteht nicht von Anfang an, sondern entwickelt sich über viele Jahre.

Ein pauschales „67 ist Pflicht“ greift bei Beamten deshalb zu kurz, zumal sich viele Beamte gar nicht so lange versichern dürfen – die Versicherer bieten es schlicht nicht an. Ein frühes Endalter könnte aber gefährlich sein, wenn noch keine oder zu geringe Ansprüche bei Dienstunfähigkeit gerade in den ersten Jahren der Beamtenlaufbahn entstanden sind. Eine zu kurze Laufzeit kann dann zu einer existenzbedrohenden Versorgungslücke führen.

Daneben gilt: Auch Beamte sind nicht davor geschützt, dass sich Rahmenbedingungen verändern. Anpassungen bei der Versorgung, Veränderungen im Dienstrecht oder individuelle Karriereverläufe können dazu führen, dass die ursprünglich angenommene Absicherung nicht in der erwarteten Form greift.

Die Konsequenz daraus ist kein starres Endalter, sondern ein durchdachter Ansatz, der eine gezielte Anpassung des Versicherungsschutzes über die Jahre erlaubt. Dieser Ansatz verbindet Sicherheit mit Flexibilität. Er stellt sicher, dass in den kritischen frühen Jahren keine Lücken entstehen – und lässt gleichzeitig Raum, die Absicherung an die tatsächliche Entwicklung der eigenen Lebenssituation anzupassen.

Sonderfall Handwerker und körperlich Tätige?

Gerade bei Handwerkern und anderen körperlich tätigen Berufen taucht in der Beratung immer wieder ein Argument auf, das auf den ersten Blick absolut nachvollziehbar wirkt: „Ich werde diesen Job doch sowieso nicht bis 67 machen können.“

Diese Einschätzung ist häufig realistisch – viele körperlich anspruchsvolle Tätigkeiten lassen sich tatsächlich nicht bis ins hohe Alter ausüben. Genau an dieser Stelle passiert jedoch der entscheidende Denkfehler.

Denn die Berufsunfähigkeitsversicherung beantwortet nicht die Frage, wie lange Sie arbeiten können. Sie beantwortet die Frage, wie lange Sie auf ein Einkommen angewiesen sind.

Das ist ein fundamentaler Unterschied.

Ein typisches Beispiel: Ein Handwerker plant, mit etwa 60 Jahren aus dem Beruf auszusteigen – sei es aus gesundheitlichen Gründen oder weil die körperliche Belastung einfach zu hoch wird. Das ist ein nachvollziehbarer Plan. Entscheidend ist aber, was danach passiert.

- ist ausreichend Vermögen vorhanden, um den Lebensunterhalt dauerhaft zu sichern?

- sind Immobilien abbezahlt und laufende Kosten reduziert?

- gibt es eine stabile Altersvorsorge, die den Zeitraum bis zur Rente überbrückt?

Wenn diese Fragen nicht klar mit „Ja“ beantwortet werden können, entsteht eine Versorgungslücke. Und zwar genau die gleiche, die auch bei Angestellten entsteht, wenn die BU zu früh endet.

In vielen Fällen ist diese Lücke sogar größer. Dafür gibt es mehrere Gründe:

- körperliche Berufe haben ein höheres Risiko, überhaupt berufsunfähig zu werden

- ein vorzeitiger Ausstieg aus dem Erwerbsleben ist wahrscheinlicher – unabhängig von einer formalen Berufsunfähigkeit

- gleichzeitig ist der langfristige Vermögensaufbau oft schwieriger, etwa durch schwankende Einkommen oder geringere Sparquoten

Das führt zu einer paradoxen Situation: Gerade diejenigen, die besonders früh aus dem Beruf ausscheiden könnten, benötigen häufig eine längere und stabilere Absicherung. Die Entscheidung über das Endalter darf sich nicht daran orientieren, wann Sie aufhören möchten zu arbeiten, sondern daran, wann Ihr Einkommen nicht mehr benötigt wird.

Wann ein kürzeres Endalter tatsächlich sinnvoll sein kann

Bei aller Klarheit in der Empfehlung zugunsten eines Endalters von 67 Jahren gibt es selbstverständlich auch Konstellationen, in denen eine kürzere Laufzeit sinnvoll sein kann. Entscheidend ist jedoch: Diese Fälle sind die Ausnahme – und sie lassen sich klar abgrenzen.

Der gemeinsame Nenner ist immer derselbe: Es besteht eine belastbare, tragfähige finanzielle Grundlage, die eine kürzere Laufzeit der Absicherung rechtfertigt.

Ein klassischer Fall ist der früh geplante Ruhestand. Wer nicht bis 67 arbeiten möchte, benötigt einen Plan – und vor allem die finanziellen Mittel, diesen Plan auch umzusetzen. Dazu gehört in der Regel:

- ausreichend aufgebautes Vermögen

idealerweise schuldenfreie Immobilien - eine klare Strategie für die Entnahmephase

- realistische Annahmen zu Rendite, Inflation und Lebenshaltungskosten

Wichtig ist dabei: Es reicht nicht, „ein gutes Gefühl“ zu haben. Die Planung muss rechnerisch belastbar sein – auch unter weniger günstigen Entwicklungen.

Ein zweiter relevanter Fall betrifft Beamte mit fortgeschrittener Dienstzeit. Mit zunehmenden Jahren steigt die Versorgungsanwartschaft, und ab einem gewissen Punkt kann die staatliche Absicherung so stabil sein, dass die langfristig gewählte BU-Absicherung nicht mehr zwingend erforderlich ist. Aber auch hier gilt: Diese Einschätzung muss auf der konkreten Versorgungssituation basieren und darf nicht pauschal getroffen werden.

Ein dritter Bereich sind zusätzliche Versorgungssysteme. Dazu zählen beispielsweise:

- betriebliche Altersversorgungen

- Versorgungswerke bei freien Berufen

- andere stabile Einkommensquellen im Alter

Wenn solche Bausteine – ggf. auch in Verbindung mit einer Arbeitskraftabsicherung – qualitativ und quantitativ in ausreichendem Umfang vorhanden sind, kann sich daraus ein früherer Zeitpunkt ergeben, ab dem das Einkommen nicht mehr vollständig abgesichert werden muss.

Der entscheidende Punkt bleibt jedoch immer gleich: Die Wahl eines kürzeren Endalters darf niemals geschätzt, sondern muss belastbar berechnet werden.

Versicherungsendalter und Leistungsendalter trennen

Die Idee dahinter wird in der Praxis immer wieder genutzt, wenn Kunden den Beitrag einer Berufsunfähigkeitsversicherung etwas reduzieren möchten, ohne sofort die komplette Laufzeit des Vertrages zu verkürzen.

Dabei geht es um zwei unterschiedliche Zeitpunkte, die viele gar nicht kennen:

- Versicherungsendalter

- Leistungsendalter

Diese beiden Begriffe werden häufig gleichgesetzt, müssen aber nicht zwingend identisch sein.

Das Versicherungsendalter

Das Versicherungsendalter beschreibt den Zeitpunkt, bis zu dem der Versicherungsschutz überhaupt besteht.

Oder einfacher formuliert: Bis zu diesem Alter dürfen Sie berufsunfähig werden, damit überhaupt ein Leistungsanspruch entsteht. Nach diesem Zeitpunkt endet der eigentliche Versicherungsschutz. Tritt die Berufsunfähigkeit erst danach ein, zahlt die Versicherung nicht mehr – selbst dann nicht, wenn gesundheitlich eindeutig eine Berufsunfähigkeit vorliegt.

Das Versicherungsendalter beantwortet also die Frage: „Bis wann bin ich gegen das Risiko Berufsunfähigkeit versichert?“

Das Leistungsendalter

Das Leistungsendalter beschreibt dagegen etwas anderes: Es regelt, wie lange die Versicherung eine einmal anerkannte BU-Rente maximal zahlt.

Wenn also vorher eine Berufsunfähigkeit eingetreten und anerkannt wurde, läuft die Rentenzahlung bis zu diesem Alter weiter. Das Leistungsendalter beantwortet damit die Frage: „Wie lange erhalte ich Geld, wenn der Leistungsfall bereits eingetreten ist?“

Der entscheidende Unterschied

In vielen klassischen Berufsunfähigkeitsversicherungen sind Versicherungsendalter und Leistungsendalter identisch. Das bedeutet: Der Vertrag läuft beispielsweise bis zum 67. Lebensjahr – und genau bis zu diesem Zeitpunkt besteht auch Versicherungsschutz.

Konkret heißt das: Sie können bis zum 67. Lebensjahr berufsunfähig werden und erhalten im anerkannten Leistungsfall die vereinbarte BU-Rente ebenfalls maximal bis zum 67. Lebensjahr.

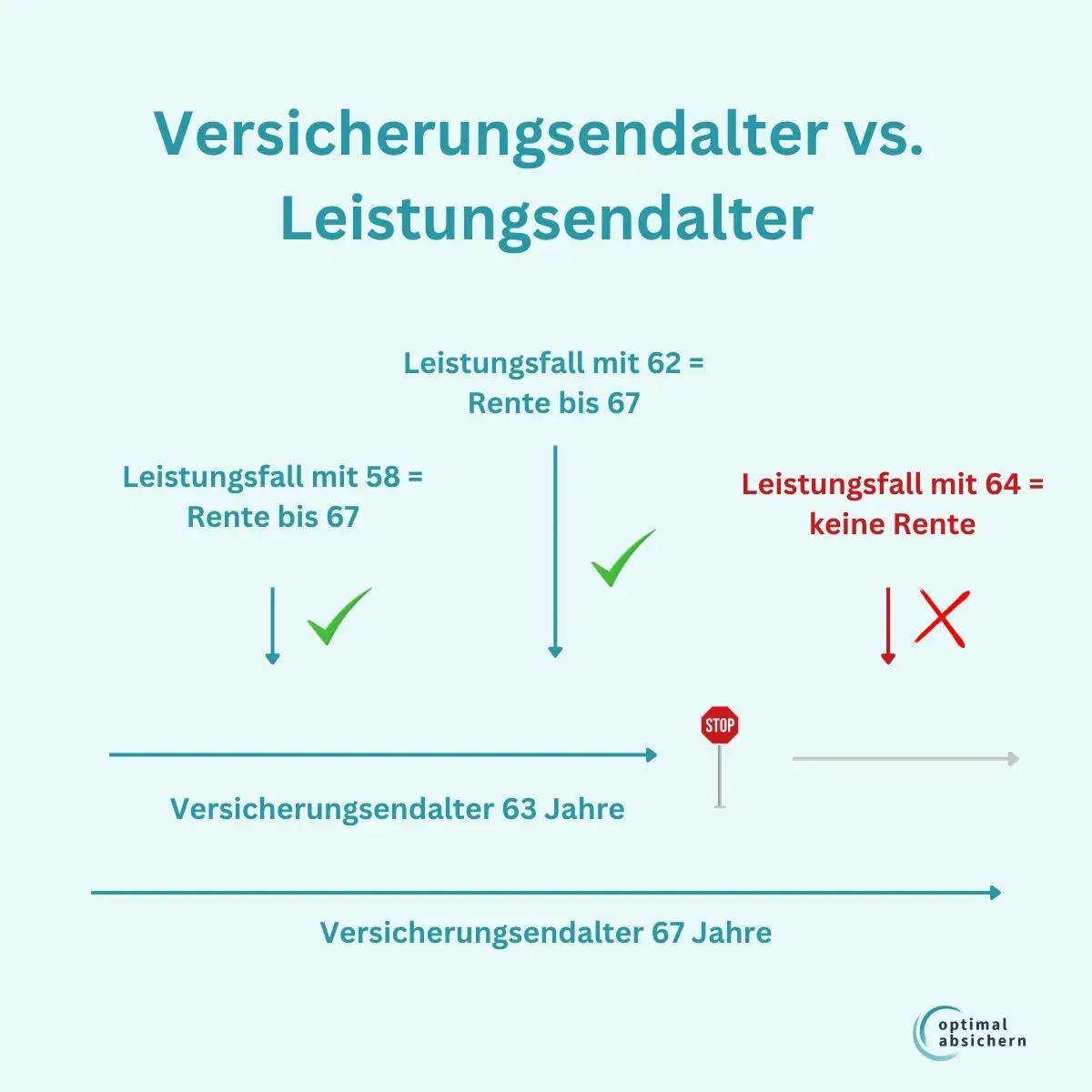

Einige Versicherer ermöglichen jedoch eine andere Gestaltung. Dabei werden Versicherungsendalter und Leistungsendalter voneinander getrennt.

Dann könnte ein Vertrag zum Beispiel so aufgebaut sein:

- Versicherungsendalter: 63 Jahre

- Leistungsendalter: 67 Jahre

Die Folge: Eine Berufsunfähigkeit muss spätestens bis zum 63. Lebensjahr eintreten, damit überhaupt ein Leistungsanspruch entsteht. Wird die Berufsunfähigkeit jedoch vorher anerkannt, kann die Rentenzahlung trotzdem bis zum 67. Lebensjahr weiterlaufen.

Und genau an dieser Stelle beginnt die eigentliche strategische Überlegung hinter dieser Konstruktion.

Was bedeutet das konkret in der Praxis?

Die Trennung von Versicherungsendalter und Leistungsendalter verändert primär den Zeitraum, in dem überhaupt noch Versicherungsschutz besteht.

In einer solchen Konstruktion gilt: Die Berufsunfähigkeit muss spätestens bis zum vereinbarten Versicherungsendalter eintreten, damit ein Leistungsanspruch entsteht. Wird die Berufsunfähigkeit innerhalb dieses Zeitraums anerkannt, kann die vereinbarte BU-Rente trotzdem noch deutlich länger weitergezahlt werden – nämlich bis zum Leistungsendalter.

Das klingt zunächst abstrakt, wird in der Praxis aber schnell verständlich. Nehmen wir folgenden Aufbau an:

- Versicherungsendalter: 63 Jahre

- Leistungsendalter: 67 Jahre

Dann ergeben sich daraus unterschiedliche Szenarien:

- Tritt die Berufsunfähigkeit mit 58 Jahren ein, kann die BU-Rente bis zum 67. Lebensjahr gezahlt werden.

- Tritt die Berufsunfähigkeit mit 62 Jahren ein, besteht ebenfalls noch voller Versicherungsschutz – auch hier wäre eine Leistung bis 67 möglich.

- Tritt die Berufsunfähigkeit dagegen erst mit 64 Jahren ein, besteht kein Versicherungsschutz mehr. Die Versicherung würde dann nicht leisten.

Genau hier liegt der entscheidende Punkt:

Die Rentenzahlung kann zwar bis zum 67. Lebensjahr laufen – das Risiko, überhaupt noch berufsunfähig werden zu dürfen, endet aber bereits früher.

Oder anders formuliert: Die Leistungsdauer bleibt lang, der eigentliche Absicherungszeitraum wird jedoch verkürzt.

Warum wird diese Gestaltung überhaupt genutzt?

Es geht ums Geld. Und zwar auf beiden Seiten. Für Versicherer ist das Risiko besonders teuer, wenn Menschen auch in den letzten Berufsjahren noch neu berufsunfähig werden können. Genau zwischen 60 und 67 steigen gesundheitliche Einschränkungen statistisch deutlich an.

Wird das Versicherungsendalter verkürzt, reduziert sich dieses Risiko für den Versicherer. Deshalb sinkt häufig auch der Beitrag.

Und genau davon profitiert der Kunde, weil sein Schutz günstiger wird.

Die Frage ist natürlich: Lohnt sich das?

Die Antwort lautet: Eher nicht.

Bei den meisten Versicherern liegen in einem Fall wie dem oben dargestellten mit den 2.000 Euro Rente gerade einmal 1 bis 2 Euro Beitragsunterschied zwischen den beiden Varianten. Dafür würden wir keinem Kunden raten, die Leistungsdauer so zu verkürzen. Deswegen kommen solche Modelle bei uns in der Praxis so gut wie niemals vor.

Der beste Weg – Strategie statt starre Entscheidung

In der Praxis der BU-Beratung hat sich bei uns auch beim Thema Endalter ein Ansatz besonders bewährt: nicht alles heute festzurren, sondern klug vorausdenken und flexibel bleiben.

Ein sinnvoller Weg ist es, die Berufsunfähigkeitsversicherung zunächst mit einem Endalter von 67 Jahren abzuschließen – und diese Entscheidung regelmäßig zu überprüfen.

Das bedeutet konkret: Sie sichern sich zunächst maximal gegen Einkommensausfall ab

Sie behalten sich alle Optionen für die Zukunft offen

Sie passen den Schutz Schritt für Schritt an Ihre tatsächliche Lebenssituation an.

Denn eines ist sicher: Ihr Leben wird sich verändern – beruflich, finanziell und persönlich. Und genau deshalb sollte auch Ihre Absicherung kein starres Konstrukt sein, sondern mitwachsen und sich anpassen. Eine zu kurze Laufzeit wird dabei schnell zu einer erheblichen Versorgungslücke führen – mit Konsequenzen, die sich kaum noch auffangen lassen. Eine längere Laufzeit hingegen ist kein Risiko: Sie lässt sich jederzeit anpassen, reduzieren oder beenden, wenn sich Ihre Situation entsprechend entwickelt.

Inhaltsverzeichnis

Können wir ihnen Helfen? H2

Direktanfrage

Nutzen Sie unser Kontaktformular für Ihre Nachricht.

Whats App

Sie erreichen uns über unseren Whats App-Kanal, wenn Sie Fragen haben.

Termin vereinbaren

Jetzt direkt Gesprächstermin mit unseren Experten vereinbaren

Rückruf anfordern

Unsere Experten melden sich auf Wunsch telefonisch zur Wunschzeit bei Ihnen.