Berufsunfähigkeitsversicherung GesundheitsprüfungWenn falsche Diagnosen in der Krankenakte zum Problem werden

Viele Interessenten gehen davon aus, dass ihre Krankenakte die Realität widerspiegelt. In der Praxis zeigt sich jedoch ein anderes Bild: Denn in der Akte finden sich Diagnosen, die so nie gestellt wurden, überzeichnete Befunde oder Abrechnungsdiagnosen, die medizinisch nicht wirklich nachvollziehbar sind.

Hintergrund ist, dass medizinische Dokumentation in erster Linie abrechnungs- und systemgetrieben erfolgt. Ärztliche Leistungen müssen codiert werden, häufig auf Basis von ICD-Diagnosen. Dabei werden auch Verdachts- oder Ausschlussdiagnosen erfasst, die nicht den tatsächlichen Gesundheitszustand widerspiegeln. Für den Patienten entsteht so oft unbemerkt eine Dokumentation, die deutlich von der eigenen Wahrnehmung abweichen kann.

Beim Antrag für die Berufsunfähigkeitsversicherung entsteht daraus ein erhebliches Risiko. Denn entscheidend ist in einem Leistungsfall Jahre oder Jahrzehnte später nicht, was tatsächlich war. Maßgeblich ist, was dokumentiert wurde und damit objektiv nachvollziehbar ist.

Genau hier beginnt die Herausforderung für die Risikoprüfung in der Berufsunfähigkeitsversicherung. Denn zwischen erlebter Realität und dokumentierter Krankengeschichte besteht häufig eine Lücke – und genau diese Lücke muss vor Antragstellung erkannt, eingeordnet und sauber aufgearbeitet werden.

Das Wichtigste auf einen Blick

- Viele Anfragen wirken gründlich – sind aber oft fachlich schwach

- Versicherer erkennen „Massenanfragen“ – und reagieren entsprechend

- Entscheidend ist die saubere Aufbereitung der Gesundheitshistorie

- Standardtools greifen zu kurz – individuelle Fälle brauchen individuelle Darstellung

- Der direkte Draht zum Risikoprüfer kann den Unterschied machen

- Ziel ist nicht viele Angebote, sondern das richtige Votum

Warum falsche Diagnosen überhaupt entstehen

Die Entstehung solcher Diagnosen hat in vielen Fällen systemische Gründe. Ärztliche Leistungen werden im Rahmen von Abrechnungssystemen dokumentiert, insbesondere über ICD-Codierungen.

Dabei werden häufig auch Verdachtsdiagnosen erfasst, Diagnosen werden ausgeschlossen oder pauschale Sammeldiagnosen verwendet. Hinzu kommen wirtschaftliche und administrative Faktoren, die Einfluss auf die Dokumentation haben können.

Entscheidend ist: Es handelt sich nicht zwingend um „Fehler“ und absichtliche Falschabrechnungen der Ärzte, auch wenn die immer mal wieder anzutreffen sind. Oft sind die falschen Diagnosen aber eine Folge der Systemlogik medizinischer Abrechnung und Dokumentation.

Typische Beispiele aus der Praxis

Der gelbe Schein

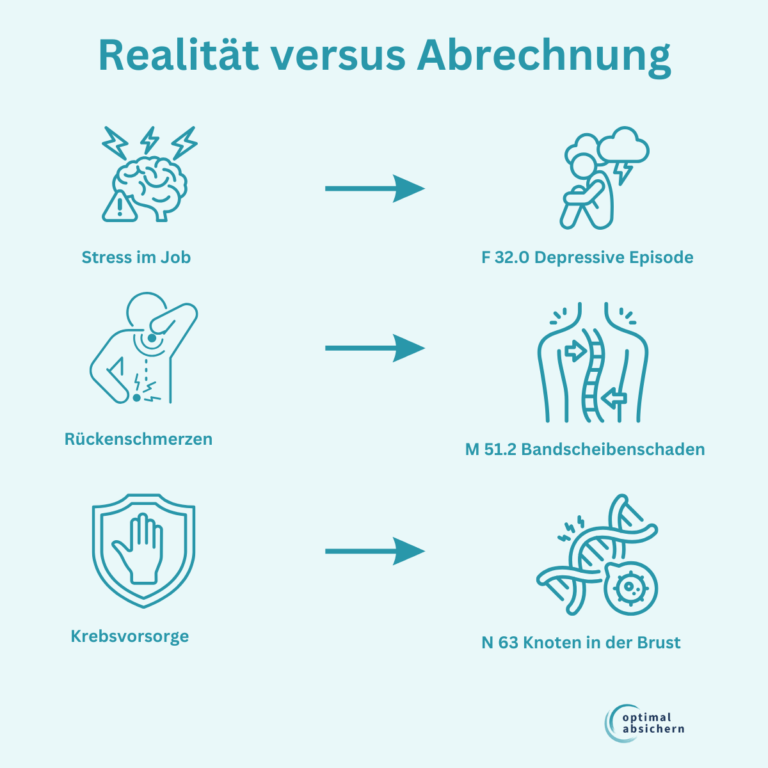

Die Ausgangssituation: Ein Angestellter fühlt sich seit einigen Tagen erschöpft, schläft schlecht und hat beruflichen Stress. Er geht zum Hausarzt, um sich für ein paar Tage krankschreiben zu lassen.

Was tatsächlich vorliegt: Vorübergehende Belastungssituation ohne medizinisch gesicherte Erkrankung, bestenfalls ist eine Verdachtsdiagnose möglich.

Was in der Akte stehen kann: Damit eine Arbeitsunfähigkeitsbescheinigung ausgestellt werden kann, ist eine Diagnose erforderlich. Häufig wird dabei eine abrechnungsfähige Diagnose dokumentiert.

Typische ICD-Codes:

- F43.2 – Anpassungsstörung

- F32.0 – Leichte depressive Episode

- Z73 – Probleme mit Bezug auf Schwierigkeiten bei der Lebensbewältigung

Das Problem: Aus einer kurzfristigen Belastungssituation wird in der Abrechnung eine psychische Erkrankung, die im schlimmsten Fall in Folgequartalen durchgeschleift wird. Und nicht erst dann wird sie bei der BU-Risikoprüfung zum Boomerang.

Die Massage

Die Ausgangssituation: Ein Patient hat nach körperlicher Belastung Rückenschmerzen und geht zum Hausarzt oder Orthopäden. Er erhält eine Verordnung für Physiotherapie, weil er sich gerne behandeln und massieren lassen möchte.

Was tatsächlich vorliegt: Eine akute, vorübergehende muskuläre Verspannung.

Was in der Akte stehen kann: Für die Verordnung von Physiotherapie wird eine medizinische Diagnose benötigt.

Typische ICD-Codes:

- M54.5 – Kreuzschmerz (Lumbago)

- M54.9 – Rückenschmerz, nicht näher bezeichnet

- M51.2 – Sonstige Bandscheibenschäden mit Radikulopathie

- M47.8 – Sonstige Spondylose

Das Problem: Je nach Codierung kann aus einem harmlosen Rückenschmerz eine strukturelle oder sogar chronisch wirkende Erkrankung werden. Für die BU-Versicherung macht es jedoch einen erheblichen Unterschied, ob eine einmalige Verspannung oder ein Bandscheibenschaden dokumentiert ist.

Vorsorge mit Nebeneffekt

Die Ausgangssituation: Eine Patientin geht zu einer routinemäßigen Vorsorgeuntersuchung. Es gibt keine Beschwerden.

Was tatsächlich vorliegt: Reguläre Vorsorge ohne krankhaften Befund.

Was in der Akte stehen kann: Neben Vorsorgecodes werden gelegentlich auch Verdachtsdiagnosen dokumentiert, etwa wenn etwas abgeklärt wird.

Typische ICD-Codes:

- Z12.4 – Screening auf Neubildung des Gebärmutterhalses

- N60 – Gutartige Dysplasie der Mamma

- N63 – Knoten in der Brustdrüse

- R87.6 – Abnormer zytologischer Befund

Das Problem: Wird der Verdacht als gesicherte Diagnose vermerkt, muss das für den BU-Antrag aufgearbeitet werden. Und auch wenn die Verdachtsdiagnose so hinterlegt wird, aber immer wieder auftaucht, kann das je nach Fragestellung in der Gesundheitsprüfung zu einem Thema werden.

Kopfschmerzen, die Kopfschmerzen bereiten

Die Ausgangssituation: Ein Patient berichtet über gelegentliche Kopfschmerzen oder Konzentrationsprobleme. Es erfolgt eine Abklärung beim Arzt.

Was tatsächlich vorliegt: Unspezifische Beschwerden ohne klare Diagnose.

Was in der Akte stehen kann: Zur Dokumentation und Abrechnung wird häufig eine Diagnose codiert.

Typische ICD-Codes:

- R51 – Kopfschmerz

- G44.2 – Spannungskopfschmerz

- F48.0 – Andere neurotische Störungen

- R41.3 – Sonstige Amnesie

Das Problem: Auch hier kann eine eher unspezifische oder vorübergehende Symptomatik als Erkrankung dokumentiert werden, die später in der BU-Prüfung eine Rolle spielt.

Warum sind Falschabrechnungen für die BU-Versicherung kritisch?

Bei der Beantragung einer Berufsunfähigkeitsversicherung sind die Gesundheitsfragen zentraler Bestandteil der Risikoprüfung. Rechtlich ist insbesondere die vorvertragliche Anzeigepflicht nach § 19 Versicherungsvertragsgesetz (VVG) relevant:

Antragsteller sind verpflichtet, alle ihnen bekannten gefahrerheblichen Umstände, nach denen der Versicherer in Textform fragt, vollständig und wahrheitsgemäß anzugeben.

Jetzt könnte man sich natürlich auf den Standpunkt stellen: Wenn ich von der Falschdiagnose nichts weiß, dann ist sie ja nicht bekannt und demzufolge muss sie nicht angegeben werden.

Klingt logisch. Und rechtlich betrachtet ist das vielleicht zutreffend.

Aber im Leistungsfall – und dann werden solche Falschdiagnosen ein Thema – geht es nicht nur um eine rechtliche Würdigung, es geht um den tatsächlichen Sachverhalt, den das Gericht bewerten wird.

Und es mag sein, dass es das chronische LWS-Syndrom nicht gab, aber wie erklärt man dann dem Gericht, dass es nach der Untersuchung eine Verordnung für manuelle Therapie beim Physiotherapeuten gab?

Denn eine solche Therapie ist fraglos ein gefahrerheblicher Umstand, nach dem der Versicherer im Antrag fragt. Und wenn nicht ein Doppelgänger die Physiobehandlungen in Anspruch genommen hat, dann kollidiert der Berufsunfähige hier frontal mit § 19 VVG.

Fakt ist: Versicherer prüfen im Zweifel die vorhandenen Unterlagen und gleichen diese mit den gemachten Angaben ab. Abweichungen zwischen Antrag und Aktenlage ziehen dabei erhebliche Konsequenzen nach sich – bis zum Verlust des Versicherungsschutzes.

Das bedeutet im Leistungsfall, dass es keinen Cent von der BU-Versicherung gibt. Und das in einer Lebenssituation, in der Antragsteller gesundheitlich und finanziell in der Regel angeschlagen sind und sich kaum wehren können.

Jetzt, bei Antragstellung hingegen, haben sie alle Zeit der Welt, falsche Abrechnungsdiagnosen aus der Welt zu schaffen.

Wie wir mit falschen Diagnosen in der Praxis umgehen

Der Umgang mit solchen Konstellationen erfordert eine strukturierte Vorgehensweise. Ziel ist es, die vorhandenen Informationen vollständig zu erfassen, korrekt einzuordnen und nachvollziehbar aufzubereiten.

Vollständige Datengrundlage schaffen

Zunächst wird eine belastbare Datengrundlage aufgebaut. Dazu gehören insbesondere:

- Patientenquittungen der gesetzlichen Krankenversicherung bzw. Abrechnungsdaten der PKV

- gezielt angeforderte Arztunterlagen

- eine klare, zeitlich strukturierte Auflistung aller Diagnosen

Dieser Schritt ist entscheidend, da eine Einschätzung ohne vollständige Unterlagen regelmäßig zu Fehleinschätzungen führt.

Diagnosen systematisch analysieren

Im nächsten Schritt werden die vorliegenden Diagnosen strukturiert ausgewertet:

- Welche Diagnosen sind für die Risikoprüfung relevant?

- Handelt es sich um einmalige oder wiederkehrende Ereignisse?

- Liegt eine gesicherte Diagnose, ein Ausschluss oder lediglich ein Verdacht vor?

Dabei erfolgt eine Einordnung entlang der Fragen, die Versicherer in ihren Gesundheitsfragen zugrunde legen.

Auffällige oder falsche Diagnosen identifizieren

Anschließend werden Diagnosen identifiziert, die einer genaueren Betrachtung bedürfen. Typische Auffälligkeiten sind:

- Diagnosen, die nicht zum tatsächlichen Verlauf passen

- Einträge, die nie behandelt wurden

- Codierungen, die erkennbar der Abrechnung dienten

Wichtig ist dabei eine sachliche Herangehensweise: Ziel ist nicht die Bewertung, sondern die fundierte Einordnung.

Jetzt auf die Experten vertrauen

Die Berufsunfähigkeitsversicherung ist komplex. Die Qualität des Umgangs mit Falschabrechnungen entscheidet über die Qualität Ihres Versicherungsschutzes. Wir begleiten Sie als Experten.

Ärztliche Einordnung und Klarstellung

Ein wesentlicher Schritt ist die medizinische Einordnung durch den behandelnden Arzt. Hierzu müssen die Antragsteller und Patienten sich selbst mit dem Behandler auseinandersetzen. Dies kann erfolgen durch:

- ein klärendes Gespräch

- eine kurze schriftliche Stellungnahme

- gegebenenfalls eine Ergänzung oder Korrektur der Dokumentation

Dabei ist zu berücksichtigen, dass eine Diagnose in aller Regel nachträglich nicht gelöscht werden kann. In vielen Fällen geht es vielmehr darum, die tatsächliche medizinische Bedeutung korrekt darzustellen.

Oft können Ärzte mit einem kurzen Zweizeiler klarstellen, dass eine bestimmte Diagnose schlicht und einfach nicht zutreffend war. Entscheidend ist auch nicht die vollständige Entfernung einer Diagnose, sondern deren medizinisch korrekte Einordnung.

Eigenerklärung sauber aufbauen

Wenn eine ärztliche Dokumentation nicht vorliegt und nicht ausreicht, wird auf Basis der aufbereiteten Informationen eine strukturierte Eigenerklärung erstellt. Diese enthält:

- die Einordnung der jeweiligen Diagnose

- den zeitlichen Verlauf

- den aktuellen Gesundheitszustand

Ziel ist es, die Diagnose für den Risikoprüfer so aufzubereiten, dass er sie fair bewerten kann.

Alle Daten, Informationen, Arztberichte und Eigenerklärungen gießen wir dann in eine anonyme Risikovoranfrage, mit der wir für unsere Kunden gezielt Versicherer ansprechen, bei denen realistische Annahmechancen bestehen.

Der unterschätzte Faktor: Persönlicher Kontakt zu Risikoprüfern

Ein weiterer wichtiger Erfolgsfaktor ist unser persönlicher Austausch mit den Risikoprüfern. Viele Vermittler verlassen sich heute auf standardisierte Voranfragen per Mail oder digitale Voranfrage-Tools.

Dieses Vorgehen scheint zwar Zeit zu sparen, stößt aber schnell an Grenzen. Standardisierte Formulare oder Online-Strecken können die individuelle Krankengeschichte eines Menschen oft nur unzureichend darstellen. Gerade bei komplexeren Gesundheitsverläufen ist der persönliche Austausch zwischen uns als Vermittlern und den Risikoprüfern deshalb besonders wertvoll.

Ein direkter Kontakt ermöglicht beispielsweise:

- medizinische Hintergründe genauer zu erläutern

- Rückfragen der Risikoprüfung sofort zu klären

- zusätzliche Unterlagen gezielt nachzureichen

- alternative Lösungen zu diskutieren

Ein erfahrener Risikoprüfer mit einer wie bei uns exzellent vorbereiteten Risikovoranfrage kann im Gespräch schnell einschätzen, ob und zu welchen Konditionen sein Arbeitgeber den Interessenten versichern kann.

Warum die strukturierte Vorbereitung so wichtig ist

Die Gesundheitsprüfung in der Berufsunfähigkeitsversicherung ist kein reiner Formularprozess. Sie erfordert eine sorgfältige Analyse der vorhandenen Informationen und eine strukturierte Aufbereitung für die Risikovoranfrage.

Gerade bei falschen oder missverständlichen Diagnosen entscheidet nicht der einzelne Eintrag in der Akte, sondern die Art und Weise, wie dieser eingeordnet und dargestellt wird. Eine saubere Vorbereitung schafft hier die Grundlage für eine faire Risikobewertung – und reduziert das Risiko späterer Probleme im Leistungsfall erheblich.

Inhaltsverzeichnis

So erreichen Sie uns

Direktanfrage

Nutzen Sie unser Kontaktformular für Ihre Nachricht.

Whats App

Sie erreichen uns über unseren Whats App-Kanal, wenn Sie Fragen haben.

Termin vereinbaren

Jetzt direkt Gesprächstermin mit unseren Experten vereinbaren

Rückruf anfordern

Unsere Experten melden sich auf Wunsch telefonisch zur Wunschzeit bei Ihnen.