Berufsunfähigkeitsversicherung Gesundheitsprüfung Die heiße Phase des Antrages meistern

Beim Abschluss einer Berufsunfähigkeitsversicherung richten sich viele Blicke auf Beitrag, Rentenhöhe oder Tarifdetails. Der entscheidende Punkt liegt jedoch woanders: bei den Gesundheitsfragen. Der Versicherer bewertet das Risiko auf Basis der gemachten Angaben. Fehler schlummern dabei wie bei einem Eisberg unter der Oberfläche und bleiben oft lange unbemerkt. Sichtbar werden sie erst im Leistungsfall, wenn geprüft wird, ob die Angaben vollständig und korrekt waren. Deshalb gilt: Die Antworten bei den Gesundheitsfragen sind entscheidend für die Qualität des Versicherungsschutzes.

Dabei geht es nicht nur darum, ob eine Erkrankung angegeben wird oder nicht. Entscheidend ist, wie vollständig, nachvollziehbar und korrekt Sie die eigene Gesundheitshistorie darstellen.

Versicherer bewerten nicht einzelne Antworten, sondern das Gesamtbild der Angaben.

Genau hier entstehen die meisten Probleme: nicht durch bewusste Falschangaben, sondern durch Lücken, falsche Einordnungen oder fehlende Abstimmung mit der tatsächlichen Aktenlage. Die Folgen zeigen sich selten sofort – sondern erst dann, wenn Leistungen beantragt werden. Eine saubere und strukturierte Aufbereitung der Gesundheitsangaben ist deshalb nicht ein Detail von vielen im Antragsprozess, sondern die zentrale Voraussetzung für einen belastbaren Versicherungsschutz, der im Ernstfall auch schnell leistet.

Das Wichtigste auf einen Blick

- Gesundheitsangaben entscheiden über die Versicherbarkeit und die Konditionen

- Maßgeblich ist die dokumentierte Gesundheitshistorie

- Versicherer bewerten nach Risiko, Verlauf und Prognose

- Fragen und Abfragezeiträume unterscheiden sich bei den Anbietern teils deutlich

- Typische Fehler entstehen durch falsche Einordnung und fehlende Aufbereitung

- Eine strukturierte Vorbereitung ist der Schlüssel zu stabilem Versicherungsschutz

Gesundheitsprüfung und Risikoprüfung

Die Begriffe Gesundheitsprüfung und Risikoprüfung werden von vielen Kunden (und auch Vermittlern) immer noch synonym benutzt.

Das ist allerdings nicht ganz sauber.

Die Risikoprüfung ist sozusagen der Oberbegriff und umfasst die Gesundheitsprüfung der Berufsunfähigkeitsversicherung – und dazu noch jede Menge weiterer Punkte.

Zur Risikoprüfung gehört die Prüfung …

- der beruflichen Tätigkeit: Detaillierte Beschreibung des aktuellen Berufs, häufig mit prozentualer Aufteilung zwischen körperlicher und überwiegend bürolastiger Tätigkeit

- von Freizeitrisiken / Hobbys: Angaben zu risikoreichen Aktivitäten wie z. B. Tauchen, Klettern, Fallschirmspringen oder Motorsport

- der Körpermaße und des Lebensstils: Erfassung von Größe, Gewicht (BMI) sowie Rauchverhalten mit möglichen Auswirkungen auf Beitrag und Annahme

- der finanziellen Angemessenheit: Prüfung, ob die gewünschte BU-Rente zum Einkommen passt (typischerweise Absicherung von etwa 60–80 % des Bruttoeinkommens)

- der Gesundheit mit der Abfrage von Erkrankungen, Beschwerden und Diagnosen.

Alle Risikofaktoren müssen natürlich aufbereitet werden, wobei der Gesundheitshistorie in der Regel die meiste Zeit geschenkt wird.

Was Versicherer wirklich prüfen

Auf den ersten Blick sind die Gesundheitsfragen im BU-Antrag wie ein klassischer Fragebogen aufgebaut: Beschwerden gehabt – ja oder nein, Behandlung erfolgt – ja oder nein. Für den Versicherer sind diese Antworten jedoch nur der Ausgangspunkt.

In der eigentlichen Risikoprüfung geht es nicht um einzelne Angaben, sondern um deren Bedeutung. Jede Information wird in einen Zusammenhang gestellt und bewertet. Dabei spielen primär drei Aspekte eine Rolle:

- Das Risiko: Welche Erkrankung oder Beschwerde liegt vor und wie relevant ist sie grundsätzlich für die Berufs(un)fähigkeit?

- Der Verlauf: Handelt es sich um ein einmaliges Ereignis oder um wiederkehrende bzw. chronische oder systemische Beschwerden?

- Die Prognose: Ist die Situation abgeschlossen oder besteht die Möglichkeit, dass sich daraus künftig Einschränkungen entwickeln?

Aus dieser Kombination entsteht die Entscheidung des Versicherers. Zwei identische Diagnosen können daher vollkommen unterschiedlich bewertet werden – je nachdem, wie sie verlaufen sind und wie sie medizinisch eingeordnet werden.

Genau hier liegt der entscheidende Punkt: Die Gesundheitsfragen liefern nur die Informationen. Die Risikoprüfung interpretiert sie. Und diese Interpretation entscheidet letztlich darüber, ob ein Vertrag zustande kommt – und zu welchen Bedingungen.

Wie sehen die Fragen im BU-Antrag aus?

Wer sich erstmals mit einem BU-Antrag beschäftigt, erwartet meist einen mehr oder weniger einheitlichen Fragenkatalog. Tatsächlich ist das Gegenteil der Fall: Die Gesundheitsfragen unterscheiden sich je nach Versicherer teilweise deutlich – und genau darin liegt eine der größten Herausforderungen: Nämlich für Sie den Fragenkatalog zu finden, der Ihnen den besten Schutz verschafft, ohne dass es zu Erschwernissen wie Leistungsausschlüssen oder Risikozuschlägen kommt.

Schauen wir mal genauer rein in die Gesundheitsfragen.

Die Begrifflichkeiten

Schauen wir uns mal einige Antragsfragen in den BU-Unterlagen an, die schon deutliche Unterschiede aufweisen.

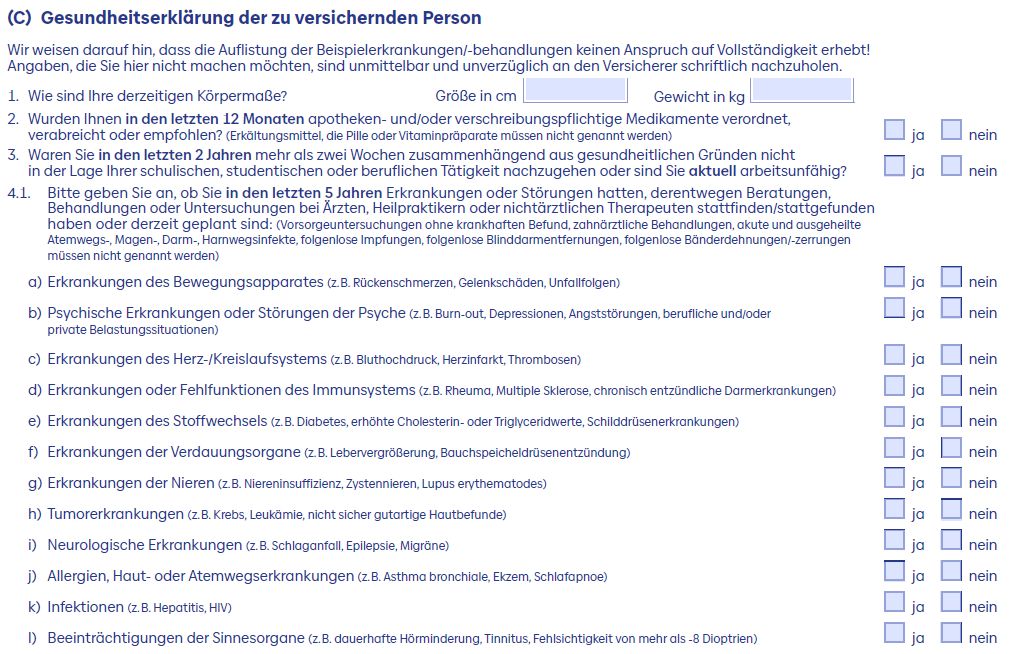

Die Hannoversche fragt nach Untersuchungen, Beratungen oder Behandlungen, ohne dass überhaupt konkret Beschwerden aufgetreten sein müssen. Damit müsste eine Vorsorgeuntersuchung etwa beim Frauenarzt angegeben werden, auch wenn es keine Krankheitswert gab und damit mit hoher Wahrscheinlichkeit keine BU-Relevanz gegeben ist.

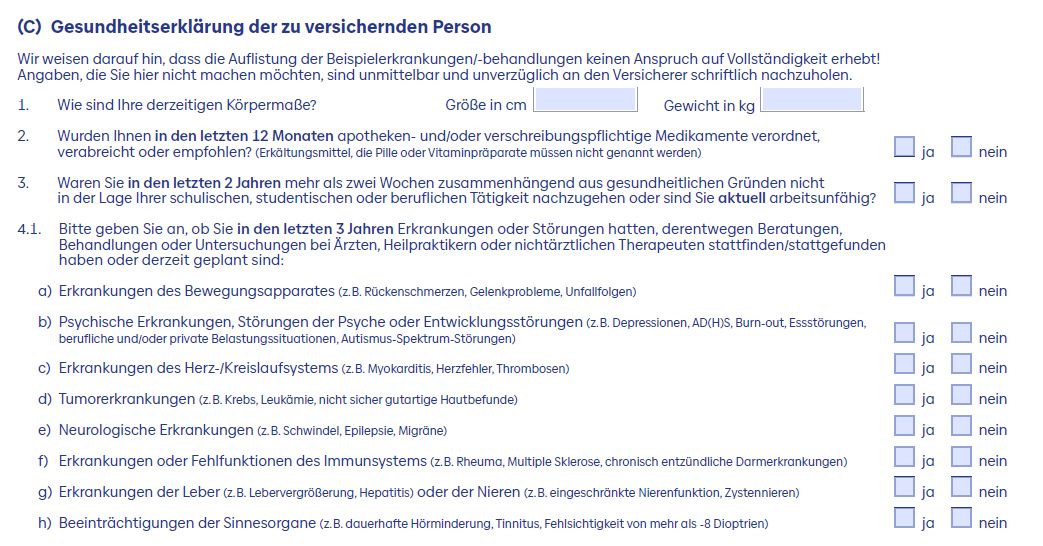

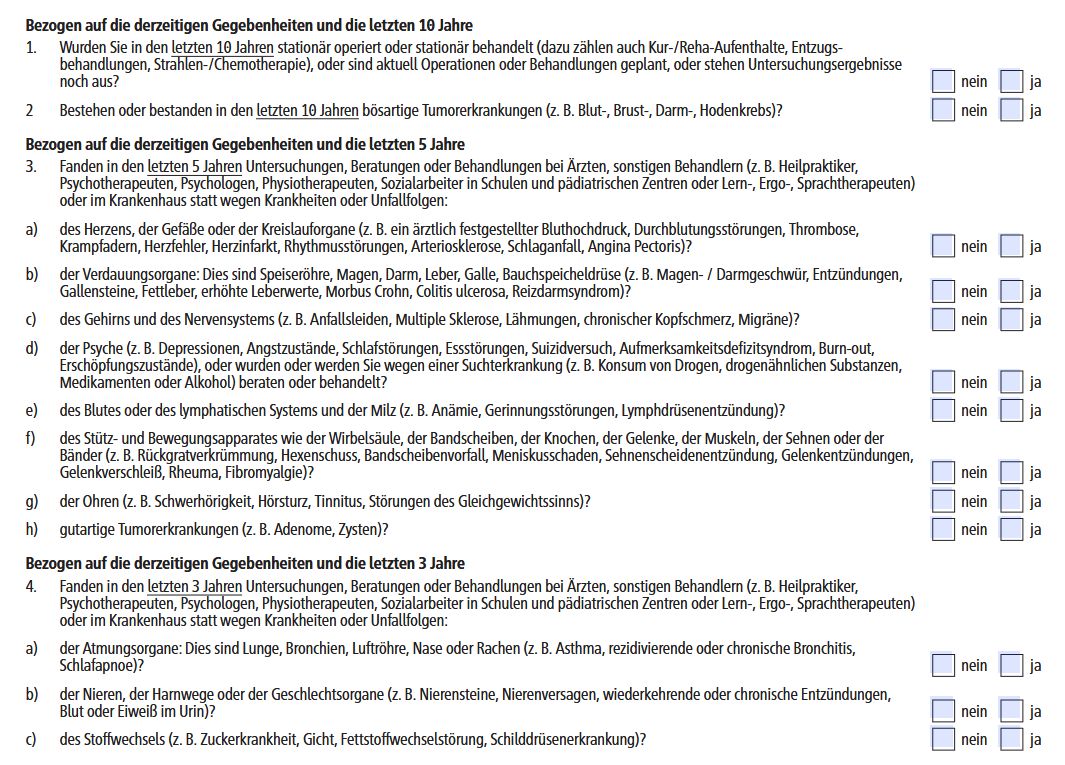

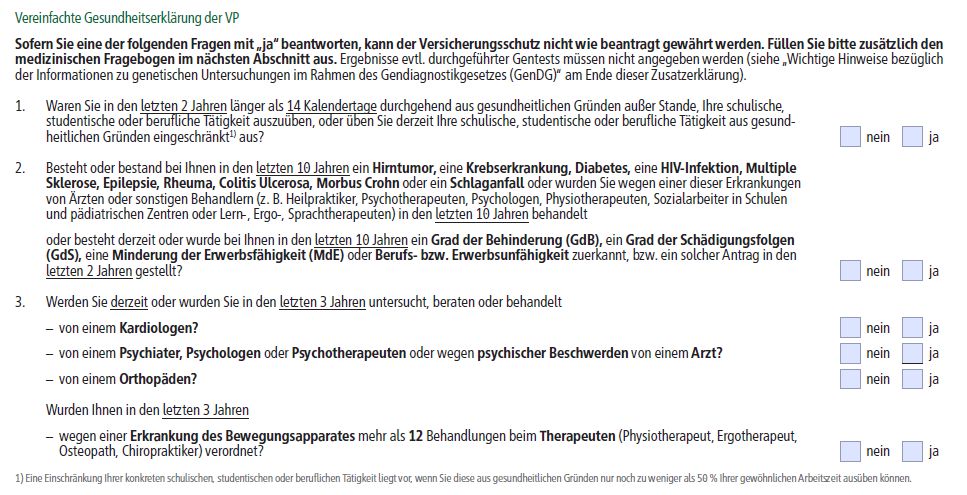

Die Baloise möchte gerne wissen, ob es in den vergangenen fünf Jahren Behandlungen und Untersuchungen gab und ob welche geplant sind. Aber wer würde das mit Ja beantworten, wenn er einen Arztbesuch plant und vielleicht sogar mit einer Diagnose rechnet? Ähnlich auch diese Frage der Alte Leipziger:

Der Interessent soll also erklären, ob es Beschwerden gab, wegen derer er nicht beim Arzt war. In beiden Fällen wirken diese Fragen unscheinbar, in der Praxis aber können sie Sprengstoff enthalten und entfalten.

Was, wenn jemand eine BU bei einem dieser Anbieter abschließt, kurz danach zum Arzt geht und tatsächlich schwerer erkrankt?

Dann kann sich an diesen Fragen sicherlich leicht ein Streit entzünden.

Diese Fragen sind uns persönlich zu weit gefasst, hier wird nach unserem Geschmack ein wenig zu sehr ins Blaue hinein gefragt. Trotzdem gehören übrigens beide BU-Versicherer zu den besten Anbietern am Markt und werden von uns häufig (und gerne) vermittelt.

Umso wichtiger ist es, dass wir die Gesundheitsfragen Wort für Wort mit Ihnen durchgehen und abstimmen.

Fragen und Abfragezeiträume: Mal so, mal so …

Früher war alles besser. Naja, oder besser gesagt: einheitlicher. Die Abfragezeiträume für stationäre Maßnahmen lagen bei zehn Jahren, die für ambulante bei fünf Jahren und die Abfrage psychischer Beschwerden hatte mit zehn Jahren Abfragezeitraum nicht selten eine Sonderstellung.

Das ist vorbei.

Heute wollen manche Versicherer psychische Diagnosen immer noch über zehn Jahre aufgerollt bekommen, andere begnügen sich mit fünf Jahren, und es gibt tatsächlich mittlerweile BU-Versicherer, die den Abfragezeitraum auf drei Jahre eingekürzt haben.

Eingenommene und/ oder verschriebene Medikamente fragen manche über fünf Jahre ab, andere wollen hier nur einen Drei-Jahres-Zeitraum erklärt bekommen. Manche beschränken sich auf ein Jahr oder die aktuell einzunehmenden Tabletten und es gibt wirklich Versicherer, die gar nicht nach Medikamenten fragen.

Bei stationären Aufenthalten haben sich der Fünf-Jahres-Block und der Zehn-Jahres-Blick formiert und die Fragen entsprechend aufgestellt. Und das gilt ebenso bei der Frage nach Drogen und Betäubungsmitteln.

Es ist also alles vorhanden.

Und als wenn das alleine nicht schon verwirrend genug ist, unterscheiden sich auch noch die Abfragezeiträume bei den Versicherern: je nach Alter des Antragsstellers, Zielgruppe oder Lebenssituation des Kunden. In ihrem “normalen” Antrag fragt die Baloise fünf Jahre rückwirkend …

Es werden weniger Bereiche bei den Vorerkrankungen abgefragt und der Abfragezeitraum ist auch deutlich kürzer mit drei statt fünf Jahren.

Aber nicht nur die Gnade der späten Geburt kann einem Interessenten vereinfachte Gesundheitsfragen bescheren, wie sich unter anderem beim HDI zeigt: Im regulären Antrag werden diese Fragen gestellt:

Bei bestimmten Zielgruppen wie Ärzten dagegen sieht der Fragenkatalog deutlich übersichtlicher aus:

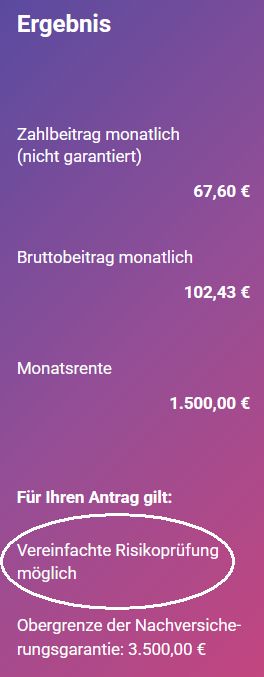

Und Berufsgruppen spielen zusammen mit der Rentenhöhe und dem Alter auch bei anderen Anbietern eine wichtige Rolle. Nehmen wir die LV 1871. Hier können sich die Antragsfragen fundamental unterscheiden – nur wegen der Ausbildung, bei gleichem Berufsbild, gleicher Rentenhöhe und identischem Alter. Nehmen wir mal einen Marketingmanager, knapp 30 Jahre jung, mit akademischem Abschluss und einer Rente von 1.500 Euro bis 67 Jahre. Das Votum der LV 1871:

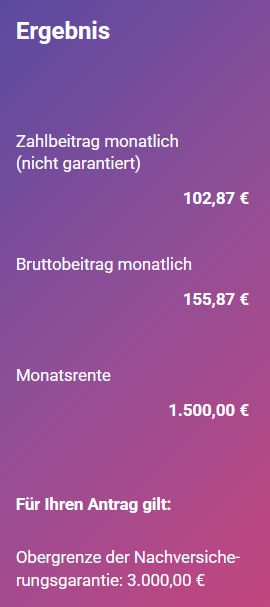

Anders sieht das Votum aus, wenn der Marketingmanager keinen akademischen Abschluss hat, sondern „nur“ eine Berufsausbildung:

Da sag noch einer, ein Studium lohne sich nicht: In diesem Fall haben wir einen Beitragsunterschied von knapp 35 Euro im Monat. Und nicht nur das: Die Gesundheitsfragen sehen auch gleich etwas umfangreicher aus:

Fakt ist: Da liegen inhaltlich Welten zwischen diesen Fragenkatalogen: Welten, die entscheiden, ob eine Berufsunfähigkeitsversicherung möglich ist.

Und dieser Artikel mit den Beispielen soll hier nichts skandalisieren oder die genannten Versicherer kritisieren, ganz im Gegenteil: Diese Versicherer bieten für viele Menschen exzellenten Schutz an. Und jeder Versicherer kann seine Zugangsbedingungen für die Berufsunfähigkeitsversicherung frei definieren.

Für Sie mag das aber etwas verwirrend erscheinen, und genau deswegen zeigen wir Ihnen diese Beispiele.

Es ist wichtig, dass Sie sich beraten lassen (zum Beispiel bei uns) und wir Ihnen zeigen, ob und ggf. welche vereinfachten Gesundheitsprüfungen für Sie infrage kommen. Wenn Sie Vorerkrankungen hatten oder haben, dann kann die Wahl des richtigen Anbieters schon alleine wegen der Berufsgruppe, des Alters, der Rentenhöhe oder der Abfragezeiträume zu einer Normalannahme statt zu einer Ablehnung führen.

BU-Absicherung: Auf die Profis setzen

Viele Berufsunfähigkeitsversicherung sind top. Aber nicht jede passt zu Ihnen. Welche für Sie mit Ihrem Beruf, Einkommen, Ihrer Krankengeschichte und Ihren Wünschen für die Absicherung die ideale Lösung ist, finden wir gemeinsam heraus.

Typische Fehler bei der Gesundheitsprüfung– und warum sie passieren

Die meisten Falschangaben bei den Gesundheitsfragen entstehen nicht durch böse Absicht der Interessenten. Sie geben Erkrankungen einfach nicht an, weil sie sie für nicht mehr relevant halten.

Aber was relevant ist, entscheidet immer der Versicherer mit seinem Fragenkatalog und nicht der Interessent mit seinem subjektiven Empfinden. Das steht in § 19 VVG, indem definiert wird, dass Sie beantworten müssen, wonach der Versicherer in Textform (und damit im Antrag) fragt.

Was Sie subjektiv als belanglos oder längst erledigt wahrgenommen haben, kann (und glauben Sie mir: wird) in der Arztakte weiterhin dokumentiert sein und ist damit relevant.

Ein zentraler Schwachpunkt ist auch der fehlende Abgleich mit der tatsächlichen Aktenlage. Viele Angaben basieren auf Erinnerung. Die Risikoprüfung orientiert sich jedoch an dokumentierten Diagnosen und Behandlungen. Stimmen beide Ebenen nicht überein, entsteht zwangsläufig ein Problem – spätestens im Leistungsfall.

Auch zu knappe und wenig aussagekräftige Angaben sind schon fast ein klassischer Fehler. Statt Zusammenhänge zu erklären, werden Diagnosen nur stichwortartig genannt oder mit einem Schlagwort („Rückenschmerzen“) belegt. Dadurch fehlt dem Risikoprüfer die Möglichkeit, den Fall korrekt einzuordnen: Rückenschmerzen können Ursache einer Skoliose sein oder einer missglückten Rückkehr ins Fitnessstudio nach zwei Jahren Abstinenz. . Und während eine Skoliose in aller Regel schwer ohne Ausschlüsse versicherbar ist, verzeihen Risikoprüfer Rückenschmerzen nach der Rückkehr ins Gym erfahrungsgemäß eher. Je weniger Informationen der Risikoprüfer zu einer Erkrankung oder Diagnose bekommt, umso vorsichtiger und strenger ist seine Bewertung – bis hin zur Ablehnung.

In nicht wenigen Fällen verbauen auch Maklerkollegen ihren Kunden den Weg zu einer sinnvollen BU-Absicherung. Etwa, indem sie Patientenquittungen mit dutzenden Seiten an unsortierten Abrechnungsdiagnosen versenden oder wahllos Risikovoranfragen per großem Verteiler verschicken. Das bringt nichts und führt zu einer ähnlich pauschalen Ablehnung.

Unsere Strategie: Gesundheitsfragen als ein strukturierter Prozess

In der Praxis bei uns zeigt sich: Die Gesundheitsangaben beantworten unsere Kunden nicht im Antrag, sondern lange davor. Wer erst beim Ausfüllen der Fragen beginnt, arbeitet zwangsläufig mit Lücken, Unsicherheiten und Interpretationen.

Unsere Kunden wissen beim Ausfüllen des Antrags schon ganz genau, was sie angeben müssen. Und das geht nur, wenn die Gesundheitsangaben systematisch vorbereitet und geprüft werden. Genau an diesem Punkt setzt eine strukturierte Vorgehensweise an, die den gesamten Prozess in drei Schritte gliedert:

Erfassung der Ausgangsdaten

Im ersten Schritt werden alle relevanten Informationen zusammengetragen. Dazu gehören insbesondere:

- Patientenquittungen der Krankenkasse

- vorhandene Arztunterlagen

- ergänzend die eigene Erinnerung

Ziel ist es, eine möglichst vollständige Datengrundlage zu schaffen – nicht aus dem Gedächtnis heraus, sondern nachvollziehbar und dokumentiert.

Tiefenprüfung der Gesundheitshistorie

Im zweiten Schritt werden die Daten nicht nur gesammelt, sondern eingeordnet. Diagnosen werden bewertet, Zusammenhänge hergestellt und offene Punkte geklärt. Dabei geht es vor allem um die Differenzierung:

- Welche Angaben sind tatsächlich relevant?

- Was ist medizinisch abgeschlossen?

- Wo gibt es Falsch- oder Abrechnungsdiagnosen?

- Wo besteht weiterer Klärungsbedarf?

Erst durch diese Einordnung entsteht ein Bild, das über reine Stichworte hinausgeht.

Abgleich mit der Aktenlage

Abschließend werden die aufbereiteten Angaben mit den vorhandenen Dokumenten wie Arztberichten, Entlassungsbriefen oder der Patientenquittung abgeglichen. Ziel ist es, Widersprüche zu vermeiden und sicherzustellen, dass die Angaben konsistent und belastbar sind. Denn entscheidend ist nicht, was erinnert wird – sondern was im Zweifel nachvollzogen werden kann.

Die anonyme Risikovoranfrage: Der unterschätzte Schlüssel

Wenn wir gemeinsam mit Ihnen die Gesundheitsdaten aufbereitet haben, dann ergibt sich für uns eine Tendenz, ob und zu welchen Konditionen Versicherungsschutz zustande kommen wird. Aber trotzdem bleibt eine Frage offen: Wie wird ein Versicherer diese Informationen konkret bewerten?

Genau hier setzt die anonyme Risikovoranfrage an.

Dabei werden die Gesundheitsdaten vorab – ohne Nennung persönlicher Daten – bei ein oder zwei Versicherern eingereicht. Ziel ist es, ein verbindliches Votum zur Versicherbarkeit des Interessenten zu erhalten, bevor der Antrag gestellt wird. Der entscheidende Vorteil liegt in zwei Punkten:

- Anonymität: Wir wollen Ihre Versicherbarkeit ermitteln und keine Datenspur legen. Deswegen wird Ihre Identität für die Voranfrage nicht offengelegt.

- Gezielte Auswahl: Statt breit gestreuter Anfragen wird bewusst mit wenigen, passenden Versicherern gearbeitet, weil das zum Ziel führt: Sie zu versichern.

Gerade dieser zweite Punkt wird in der Praxis oft unterschätzt. Viele parallele Anfragen führen selten zu besseren Ergebnissen, sondern eher zu pauschalen Einschätzungen. Das ist ein so wichtiges Thema, deswegen haben wir ihm einen eigenen Artikel gewidmet.

Die Risikovoranfrage ist damit kein optionaler Zwischenschritt, sondern ein zentrales Instrument, um Gesundheitsangaben in eine realistische und belastbare Einschätzung zu überführen.

Wie Versicherer entscheiden – ein Blick in die Praxis

Am Ende jeder Risikoprüfung steht eine Entscheidung des Versicherers. Diese wird als „Votum“ bezeichnet und gibt an, ob und zu welchen Bedingungen Versicherungsschutz möglich ist. Typischerweise lassen sich diese Ergebnisse unterscheiden:

- Normalannahme: Der Antrag wird zu den normalen Bedingungen angenommen – ohne Einschränkungen oder Mehrbeitrag. Aus Sicht des Versicherers liegt kein erhöhtes Risiko vor.

- Zuschlag: Der Vertrag kommt zustande, jedoch mit einem Beitragszuschlag. Dieser spiegelt ein erhöhtes Risiko wider, das der Versicherer kalkulatorisch ausgleicht.

- Ausschluss: Bestimmte Erkrankungen oder Körperbereiche werden vom Versicherungsschutz ausgenommen. Tritt die Berufsunfähigkeit später genau aus diesem Grund ein, besteht kein Leistungsanspruch.

- Zurückstellung: Der Versicherer will heute noch nicht abschließend über das Risiko entscheiden, sieht aber die Möglichkeit einer Annahme und stellt die Prüfung zurück – meist um zwölf bis 24 Monate.

- Ablehnung: Der Versicherer lehnt den Antrag vollständig ab. Das Risiko wird als zu hoch eingeschätzt, um Versicherungsschutz anzubieten.

Auf den ersten Blick wirken diese Entscheidungen eindeutig. In der Praxis zeigt sich jedoch ein anderes Bild: Unterschiedliche Versicherer kommen bei identischen Gesundheitsangaben häufig zu unterschiedlichen Ergebnissen.

Der Grund liegt in der individuellen Risikobewertung jedes Versicherers. Es gibt keine einheitliche „BU-Medizin“, sondern unterschiedliche Annahmerichtlinien, Erfahrungswerte und Risikoeinschätzungen.

Einige Versicherer bewerten bestimmte Vorerkrankungen strenger, andere differenzierter. Hinzu kommen Unterschiede in der Gewichtung von Verlauf und Prognose sowie interne Richtlinien. Entscheidend ist daher nicht nur, ob Gesundheitsangaben gemacht werden, sondern auch, bei welchem Versicherer sie geprüft werden.

Genau aus diesem Grund kann die (unsere) Auswahl des passenden Versicherers einen erheblichen Unterschied für das Ergebnis machen.

Die Gesundheitsfragen machen den Unterschied

Die Gesundheitsfragen in der Berufsunfähigkeitsversicherung sind der entscheidende Faktor für die Qualität des gesamten Versicherungsschutzes.

Sie bestimmen, ob ein Vertrag zustande kommt, zu welchen Bedingungen er geschlossen wird – und ob er im Leistungsfall tatsächlich trägt. Dabei zeigt sich, dass es nicht auf einzelne Antworten ankommt, sondern auf die Einordnung der gesamten Gesundheitshistorie.

Unterschiedliche Fragestellungen, variierende Abfragezeiträume und individuelle Risikobewertungen der Versicherer führen dazu, dass identische Ausgangssituationen zu unterschiedlichen Ergebnissen führen können.

Typische Fehler entstehen selten aus Absicht, sondern aus fehlender Vorbereitung, unklarer Abgrenzung und unvollständiger Darstellung. Genau deshalb ist es entscheidend, Gesundheitsangaben nicht als Formular, sondern als Prozess zu verstehen: von der sauberen Datenerhebung über die Einordnung bis hin zur gezielten Risikovoranfrage und der Auswahl des passenden Versicherers.

Wer diesen Weg strukturiert geht, erhöht nicht nur die Chancen auf eine Annahme, sondern schafft vor allem die Grundlage für einen verlässlichen Versicherungsschutz .

Inhaltsverzeichnis

Können wir ihnen Helfen? H2

Direktanfrage

Nutzen Sie unser Kontaktformular für Ihre Nachricht.

Whats App

Sie erreichen uns über unseren Whats App-Kanal, wenn Sie Fragen haben.

Termin vereinbaren

Jetzt direkt Gesprächstermin mit unseren Experten vereinbaren

Rückruf anfordern

Unsere Experten melden sich auf Wunsch telefonisch zur Wunschzeit bei Ihnen.