Brutto- und Nettobeitrag in der BerufsunfähigkeitsversicherungWie teuer ist meine BU denn jetzt?

Die Beitragshöhe gehört zu den ersten Kriterien, auf die bei der Auswahl einer Berufsunfähigkeitsversicherung geschaut wird. Beim Vergleichen fällt den meisten dabei sofort auf: Für (fast) jeden Tarif werden zwei Beiträge ausgewiesen – der Bruttobeitrag und der Nettobeitrag. Dazu geistern Begriffe wie Garantiebeitrag, Spread, Tarifbeitrag, Zahlbeitrag, Verteuerungsrisiko, Sofortrabatt, Höchstbeitrag und Überschüsse bzw. Überschussbeteiligung durch die Welt.

Was auf den ersten Blick wie ein technisches Detail wirkt, ist in der Praxis ein entscheidender Faktor für die langfristige Stabilität und Qualität des Vertrags. Wer den Unterschied nicht versteht, bewertet Tarife häufig falsch.

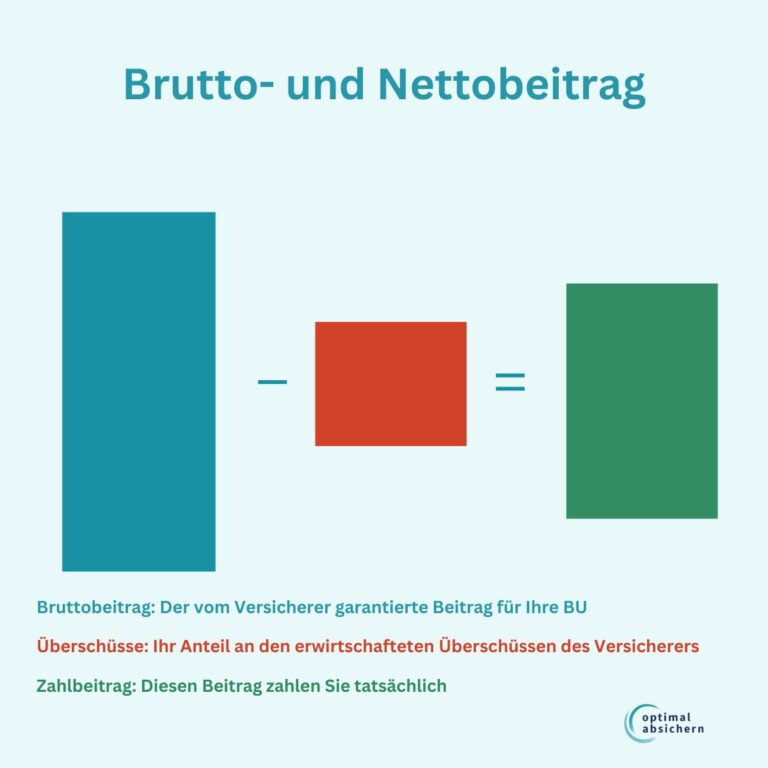

Grundsätzlich lässt sich die Beitragskalkulation in der Berufsunfähigkeitsversicherung bei der Mehrzahl der Verträge auf einen einfachen Nenner bringen: Der BU-Versicherer kalkuliert einen Bruttobeitrag, der auch als Garantiebeitrag oder Höchstbeitrag bezeichnet wird. Dieser Garantiebeitrag sinkt durch die vom Versicherer erzielten Überschüsse dann auf den Nettobeitrag (auch als Zahlbeitrag bezeichnet), den Sie tatsächlich für Ihre BU zahlen.

Das wirft natürlich eine Vielzahl von Fragen auf, die wir Ihnen hier gerne beantworten möchten.

Das Wichtigste auf einen Blick

- Bruttobeitrag = Höchstbeitrag, Nettobeitrag = aktuell zu zahlender Beitrag

- Überschüsse senken den Bruttobeitrag – sind aber nicht garantiert

- Der Spread zeigt das Verteuerungsrisiko

- Günstig heute heißt nicht stabil morgen

- Beitragserhöhungen sind möglich

- Entscheidend: Beitrag muss dauerhaft bezahlbar bleiben

Was muss ich zum Brutto- und Nettobeitrag wissen?

Jeder Versicherer kalkuliert für seine Berufsunfähigkeitsversicherung die Beiträge, die er benötigt, um das Risiko abzusichern. Dabei spielen viele Faktoren mit hinein: Wie viele Leistungsfälle etwa zu erwarten sind, in welchen Berufen das Risiko größer ist, wie gefährliche Hobbys bewertet werden und natürlich der Umgang mit Vorerkrankungen in der Kalkulation. Das Ergebnis sind bei jedem Versicherer hunderte Tarifkalkualtionen für verschiedene Berufe, Altersgruppen und sonstige Risikofaktoren.

Aber in einem Punkt bei der Kalkulation sind alle Versicherer gleich: Sie kalkulieren sehr vorsichtig, manche sagen auch: defensiv.

Der Grund ist ganz simpel: Berufsunfähigkeitsversicherungen laufen über Jahrzehnte. Und der heute kalkulierte Beitrag muss diese gesamte Zeit abdecken. Der Beitrag für Ihre BU-Versicherung steht also quasi still, während die Welt sich immer rasanter weiterdreht, neue Risiken produziert, während andere vielleicht wegfallen oder sich verändern. Die Beiträge sind daher eher großzügig bemessen, um zukünftige Risiken abzusichern und die versprochenen Renten auch zahlen zu können. Und aus dieser Überlegung erklären sich die verschiedenen Begrifflichkeiten:

Der Versicherer kalkuliert das Risiko vorsichtig, um für die Zukunft gewappnet zu sein. Damit ist der garantierte Beitrag (oder eben der Bruttobeitrag, Höchstbeitrag oder Tarifbeitrag) in der Regel höher als benötigt. Da mehr Geld in der Kasse ist als benötigt wird, erzielt der Versicherer Überschüsse: Zum einen dadurch, dass weniger Menschen berufsunfähig werden als kalkuliert. Zum anderen aber auch, weil die Gelder der Versicherten (also Ihre Beiträge) angelegt werden und der Versichertengemeinschaft diese Erträge zugute kommen. Das nennt man dann Überschussbeteiligung und die senkt als eine Art Sofortrabatt den Beitrag dann auf den tatsächlich zu zahlenden Nettobeitrag oder Zahlbeitrag.

Da die Überschüsse primär von der Zahl der Leistungsfälle abhängen und auch die Kapitalerträge schwanken, sind diese Überschüsse nicht garantiert und können auf Null sinken. Damit entsteht eine Spanne zwischen dem Höchstbeitrag und dem Zahlbeitrag, die man als Spread bezeichnet und die das Verteuerungsrisiko beschreibt: Denn wenn man vom Höchstbetrag den Zahlbeitrag abzieht, dann hat man genau die Summe, um die der Beitrag teurer werden kann.

In der Beratung zeigen wir das unseren Kundinnen und Kunden übrigens immer ganz transparent:

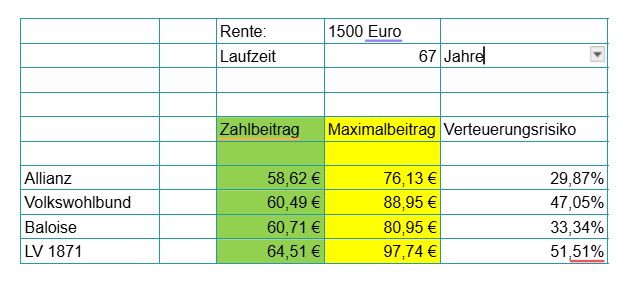

So wissen Sie genau, wie sich die Beiträge erhöhen könnten, wenn die Überschüsse komplett ausbleiben. Und Sie sehen anhand der Berechnung für unseren Kunden bereits, dass ich die Versicherer hier massiv unterscheiden. In der folgenden Übersicht sehen Sie die ganze Bandbreite:

| Anbieter und Tarifname | Verteuerungsrisiko | Zahlbeitrag | Maximalbeitrag |

|---|---|---|---|

| Canada Life Berufsunfähigkeitsschutz | 0 % | 66,29 € | 66,29 € |

| Alte Leipziger SecurAL BV10 mit AU | 28 % | 78,46 € | 100,59 € |

| Allianz BU Premium OBUU (mit AU) | 30 % | 69,38 € | 90,11 € |

| HanseMerkur Profi Care (2025M) | 30 % | 96,18 € | 124,91 € |

| Allianz EOBUUPS | 31 % | 82,29 € | 107,67 € |

| Allianz OBUUPS | 31 % | 84,62 € | 110,70 € |

| Hannoversche SBU Premium-Plus | 33 % | 60,84 € | 81,12 € |

| Hannoversche SBU Premium-Exklusiv | 33 % | 67,34 € | 89,79 € |

| InterRisk ABV XL | 33 % | 68,27 € | 91,02 € |

| InterRisk ABV XXL | 33 % | 78,87 € | 105,16 € |

| Baloise BU mit AU | 33 % | 78,99 € | 105,32 € |

| HDI EGO Top | 33 % | 89,95 € | 119,93 € |

| Gothaer BU25 T Premium | 35 % | 60,60 € | 81,90 € |

| uniVersa SBU Premium | 37 % | 78,36 € | 107,34 € |

| VPV SBU Familie | 41 % | 67,37 € | 94,83 € |

| Stuttgarter BUV PLUS | 43 % | 69,12 € | 98,75 € |

| Volkswohl Bund SBU+ Pflege | 44 % | 93,04 € | 134,30 € |

| Münchener Verein Handwerker | 45 % | 108,14 € | 156,73 € |

| Volkswohl Bund SBU | 47 % | 72,21 € | 106,19 € |

| Nürnberger Komfort | 49 % | 89,77 € | 133,88 € |

| AXA ALVSBV | 49 % | 95,80 € | 142,45 € |

| DBV ALVSDV | 49 % | 95,80 € | 142,45 € |

| LV1871 Golden | 52 % | 74,42 € | 112,76 € |

| ERGO Premium | 52 % | 79,95 € | 121,13 € |

| Bayerische Protect Prestige Pflege | 52 % | 101,03 € | 153,17 € |

| Signal Iduna WorkLife | 54 % | 74,01 € | 113,87 € |

| Swiss Life Tarife | 56 % | 74,71 € | 121,90 € |

| Bayerische Protect | 57 % | 74,28 € | 116,97 € |

| Continentale Tarife | 67 % | 69,77 € | 151,61 € |

Berechnungsbeispiel: Produktmanager, geb. 1999, Akademiker, Nichtraucher, 1.500 Euro BU-Rente mit Leistungsdynamik von 2 %.

Können sich meine Beiträge denn erhöhen?

An dieser Stelle in der Beratung kommt diese Frage (spätestens).

Und die Antwort lautet: Ja.

In der Vergangenheit ist das auch bereits passiert, zum Beispiel bei der WWK vor ein paar Jahren. Hier gingen die Beiträge auch mal im zweistelligen Prozentbereich nach oben. Insgesamt kann man die Fälle, in denen das passiert ist, allerdings mit einer Hand (ok, zwei Händen) abzählen.

Die Vergangenheit ist für Sie aber auch gar nicht so interessant, sondern entscheidend ist ja, ob sich Beiträge in Zukunft erhöhen können. Vorhersagen kann das niemand. Und auch der Spread (das Verteuerungsrisiko) ist hier nicht aussagekräftig, weil es lediglich aussagt, um wie viel Prozent der Beitrag steigen kann. Aber nicht, ob das jemals passiert. Auch Aussagen von Rating-Agenturen und Testsiegel sind in diesem Punkt wenig hilfreich.

Es gibt allerdings ein paar Punkte, die wir für Ihre Beratung schon im Blick behalten.

„Aktionen“ von Versicherern

BU-Versicherer bieten immer wieder vereinfachte Zugänge an für bestimmte Ziel- oder Altersgruppen. Auch wir nutzen für Sie diese Aktionen, um Versicherungsschutz ohne Erschwernis vermitteln zu können. Nimmt das allerdings Überhand und fokussiert sich das ganze Geschäft mehr oder weniger darauf, viele Menschen auch mit schweren Vorerkrankungen ohne Ausschlüsse oder Risikozuschläge zu versichern, dann wird das Kollektiv darunter leiden. Denn eine solche Annahmepolitik führt zu einer durchschnittlich höheren Leistungsquote und wenn die dann die Kalkulation “sprengt”, bleibt dem Versicherer nichts anderes übrig, als die Beiträge zu erhöhen, weil die Überschusskalkulation nicht mehr aufgeht.

Massive Beitragskämpfe

Der BU-Markt ist ein extremer Wettbewerbs-Markt: Viele, sehr gute Versicherer kämpfen mit exzellenten Bedingungen um ihren Platz bei den Kunden (und im Vergleichsrechner). Und ein paar Cent weniger Beitrag für die eine oder andere Berufsgruppe treibt das Neugeschäft. Das ist so lange ok, wie dieser Preiskampf nicht zu unterkalkulierten Berufsunfähigkeitsversicherungen führt. Aber wenn ein Versicherer in allen Berufsgruppen immer der günstigste ist, dann besteht die Gefahr, dass die Beiträge mit einem sehr spitzen Bleistift gerechnet wurde und auf Dauer nicht ausreichen.

Kompetenz der Risikoprüfung

Wir legen sehr viel Wert auf einen guten und individuellen Austausch mit den Risikoprüfern der BU-Versicherer. Und diesen Kontakt pflegen wir vor allem, um eine wirklich faire Risikoprüfung für unsere Kunden zu bekommen. Und fair bedeutet nicht: Annahme um jeden Preis. Sondern eine Annahme zu Konditionen, die dem Risiko angerechnet werden – und zwar in allen Facetten. Das verstehen wir unter einer kompetenten Risikoprüfung, die sicherstellt, dass die Kalkulation im Kollektiv der BU-Versicherten langfristig aufgeht und unsere Kunden nicht die fehlenden Kompetenzen von Versicherern in Form von steigenden Beiträgen ausbaden müssen.

Aber selbst der Blick auf diese Faktoren kann niemals garantieren, dass Beiträge nicht irgendwann einmal angepasst werden müssen.

BU-Schutz: perfekt & günstig

Die Berufsunfähigkeitsversicherung ist eine der wichtigsten Absicherungen überhaupt. Trotzdem muss sie günstig und bezahlbar sein. Wir zeigen Ihnen, wo Sie den perfekten Schutz am günstigsten bekommen.

Müssen Überschüsse als Sofortrabatt verwendet werden?

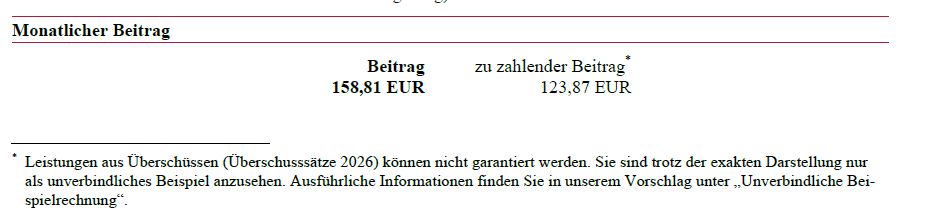

Weiter oben tauchte der Begriff Sofortrabatt auf: Gemeint ist damit, dass die erwirtschafteten Überschüsse im BU-Vertrag den Beitrag (Bruttobeitrag) auf den zu zahlenden Beitrag reduzieren. Das sieht in den Vertragsunterlagen dann so aus:

Verzinsliche Ansammlung

Jetzt gibt es aber auch eine weitere Variante, in der man die Überschüsse verwenden kann: Diese Option nennt man verzinsliche Ansammlung.

Was muss man sich darunter vorstellen?

Sie zahlen in diesem Fall den Bruttobeitrag tatsächlich jeden Monat. Nehmen wir als Beispiel oben einmal die 158,81 Euro im Monat. Der Versicherer legt die Differenz zwischen dem Zahlbeitrag von 123,87 Euro (das ist sozusagen der Risikobeitrag) und den 158,81 Euro an – zum Beispiel in Investmentfonds. In den Vertragsunterlagen findet sich dann neben dem tatsächlich zu zahlenden Beitrag …

Ihr so über die Jahre aufgebautes Guthaben können Sie sich auszahlen lassen: während der Vertragslaufzeit genauso wie am Ende, wenn das Kapital spätestens fällig wird.

So funktionieren übrigens auch die sogenannten Versicherungen mit Beitragsrückgewähr: Sie bekommen vom Versicherer dabei nie eine Prämie oder Rückvergütung Ihrer Beiträge, weil Sie leistungsfrei geblieben sind, sondern Sie erhalten Ihr eingezahltes Geld einfach zurück.

Es gibt Kollegen unter den Maklern, die mit diesem Modell flirten. Wir raten in der Regel davon ab, weil wir vorwiegend möchten, dass Ihr Schutz dauerhaft bezahlbar ist. Und dabei hilft es, wenn er nicht unnötig aufgeblasen wird.

Bonusrente

Eine andere Variante der Überschussverwendung ist die sogenannte Bonusrente. Auch bei dieser Option zahlen Sie den Bruttobetrag ohne Sofortrabatt ein. Aus den Überschüssen bildet der Versicherer dann eine zusätzliche Rente, die Ihnen im Leistungsfall zugutekommt. Tatsächlich kommt diese Form bei uns nur selten vor, weil wir immer die Vereinbarung einer garantierten Rente als Basis einer perfekten Absicherung ansehen.

Überschüsse im Leistungsfall = nicht garantierte Rentensteigerung

Die erwirtschafteten Überschüsse der BU-Versicherer spielen aber nicht nur bei der Beitragsgestaltung eine gewichtige Rolle, sondern auch im Leistungsfall. Denn die Überschüsse fließen im Leistungsfall in eine nicht garantierte Rentenerhöhung. Erwirtschaftet der Versicherer Überschüsse von 1 % im vergangenen Jahr, dann steigt die BU-Rente bei einem Leistungsbezieher nächstes Jahr um genau diesen Faktor.

Ist der Garantiebeitrag denn wirklich garantiert?

Aus den ganzen Begrifflichkeiten sticht der Garantiebeitrag besonders hervor. Denn wer möchte nicht gerne die Garantie, dass etwas nicht teurer wird, als der Versicherer garantiert?

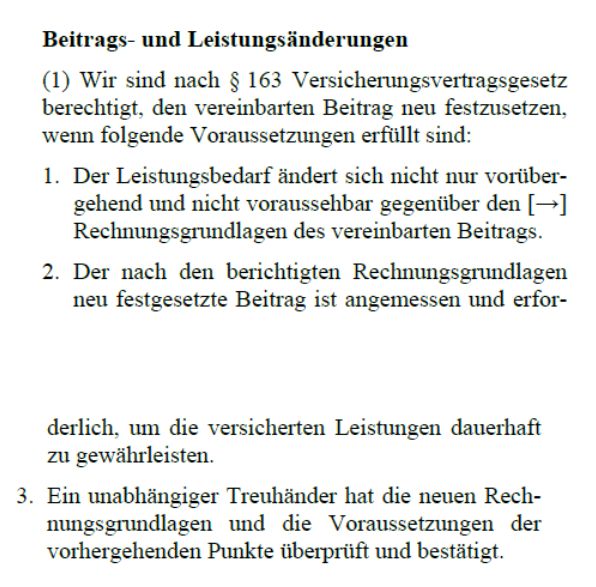

Fakt ist: Mit der Garantie des Garantiebeitrages ist das so eine Sache. Und das liegt am § 163 VVG (Versicherungsvertragsgesetz), in dem heißt es:

Der Versicherer ist zu einer Neufestsetzung der vereinbarten Prämie berechtigt, wenn

- sich der Leistungsbedarf nicht nur vorübergehend und nicht voraussehbar gegenüber den Rechnungsgrundlagen der vereinbarten Prämie geändert hat,

- die nach den berichtigten Rechnungsgrundlagen neu festgesetzte Prämie angemessen und erforderlich ist, um die dauernde Erfüllbarkeit der Versicherungsleistung zu gewährleisten, und

- ein unabhängiger Treuhänder die Rechnungsgrundlagen und die Voraussetzungen der Nummern 1 und 2 überprüft und bestätigt hat.

Und mit vereinbarter Prämie ist natürlich der Garantiebeitrag gemeint.

Der Versicherer kann den Beitrag auch über den vermeintlichen Höchstbeitrag hinaus erhöhen. Und deswegen findet sich diese Regelung auch in den Bedingungen der meisten BU-Versicherer wieder, wie hier bei der Alte Leipziger.

Die meisten BU-Versicherer?

Natürlich gibt es Ausnahmen und Versicherer, die auf die Anwendung von § 163 VVG verzichten – und dazu gehören durchaus renommierte Versicherer wie die Swiss Life. Das klingt erst einmal gut und verspricht Sicherheit. Eine Garantie eben, die wirklich hält, was sie verspricht. Tatsächlich halten wir von dem Verzicht auf § 163 VVG als Leistungsmerkmal eher wenig.

Und das vor allem vor dem Hintergrund der Frage: Was macht denn ein Versicherer eigentlich, wenn er den Beitrag eigentlich erhöhen müsste, aber ja die Garantie abgegeben hat, genau das nicht zu tun?

Bisher musste kein Versicherer diese Frage beantworten. Und es wäre schön, wenn die Arbeitskraftabsicherung unserer Kunden nicht von der Antwort auf diese Frage abhängt.

Die Canada Life nimmt am BU-Markt in diesem Zusammenhang übrigens eine Sonderstellung ein, denn die Tarife sind grundsätzlich ohne Überschüsse kalkuliert. Der Bruttobeitrag entspricht also von Anfang an dem Nettobeitrag. Der Versicherer hat also nicht den Spielraum des Spreads, um nachzukalkulieren. Deswegen stellt sich auch hier die bisher unbeantwortete Frage: Was passiert, wenn neu kalkuliert werden muss?

Brutto? Netto? Stabil!

Die Begrifflichkeiten rund um das Beitrags-Thema sind verwirrend. Am Ende geht es bei der Berufsunfähigkeitsversicherung aber nicht so sehr um Begrifflichkeiten, sondern um eine Verpflichtung, die über Jahrzehnte hinweg bestehen bleibt. Genau deshalb ist die Stabilität der Beiträge einer der wichtigsten Faktoren bei der Auswahl eines Tarifs.

Denn anders als viele andere Versicherungen ist die BU keine Police, die man bei steigenden Kosten einfach ersetzt. Der Gesundheitszustand verändert sich, Risiken nehmen zu, und ein späterer Neuabschluss ist häufig entweder deutlich teurer oder gar nicht mehr möglich. Wer seinen Vertrag verliert, weil er zu teuer wird, verliert im Zweifel den Zugang zu einer der wichtigsten Absicherungen überhaupt.

Steigen Beiträge im Laufe der Zeit spürbar an, entsteht ein reales Problem: Der Vertrag wird wirtschaftlich belastend. Kunden geraten in die Situation, Leistungen zu reduzieren, Dynamiken abzuwählen oder den Vertrag im schlimmsten Fall ganz zu kündigen. Genau dann, wenn der Schutz eigentlich am wichtigsten wäre.

Stabile Beiträge sind deshalb kein Komfortmerkmal, sondern ein zentrales Qualitätskriterium. Sie sorgen dafür, dass der Versicherungsschutz nicht nur heute passt, sondern auch in 10, 20 oder 30 Jahren noch tragfähig ist.

Und deshalb unternehmen wir alles, um Sie günstig und gleichzeitig stabil und zukunftssicher abzusichern. Denn die beste Berufsunfähigkeitsversicherung ist nicht die, die heute am günstigsten ist – sondern die, die Sie sich dauerhaft leisten können.

Inhaltsverzeichnis

So erreichen Sie uns

Direktanfrage

Nutzen Sie unser Kontaktformular für Ihre Nachricht.

Whats App

Sie erreichen uns über unseren Whats App-Kanal, wenn Sie Fragen haben.

Termin vereinbaren

Jetzt direkt Gesprächstermin mit unseren Experten vereinbaren

Rückruf anfordern

Unsere Experten melden sich auf Wunsch telefonisch zur Wunschzeit bei Ihnen.