Berufsunfähigkeitsversicherung Beitragsdynamik Der unterschätzte Hebel für Ihre Absicherung

Die meisten Berufsunfähigkeitsversicherungen werden mit einer festen Rentenhöhe abgeschlossen. 2.000, 3.000 oder vielleicht 4.000 Euro monatlich – eine Zahl, die im Moment der Beratung sinnvoll erscheint und sich am aktuellen Einkommen orientiert.

Was dabei häufig unterschätzt wird: Diese Zahl ist eine Momentaufnahme. Sie bildet die heutige Lebenssituation ab, aber nicht die Entwicklung, die in den kommenden Jahrzehnten zwangsläufig folgt.

Denn eine Berufsunfähigkeitsversicherung ist kein kurzfristiges Produkt. Sie läuft oft über einen Zeitraum von 30 oder 40 Jahren. In dieser Zeit verändern sich Ihr Einkommen, Ihr Lebensstandard und Ihre finanziellen Verpflichtungen teilweise erheblich.

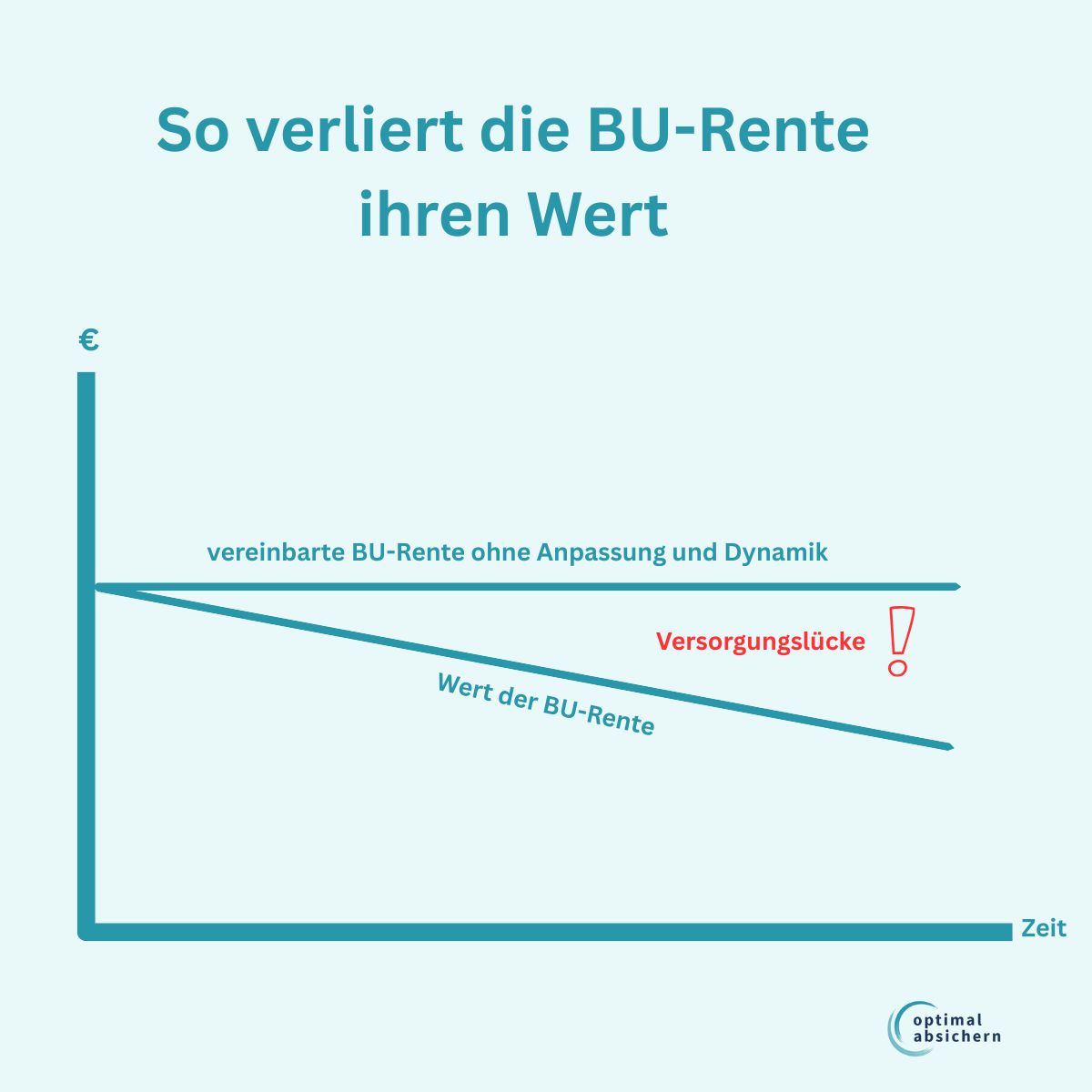

Gleichzeitig verliert Geld über die Jahre an Kaufkraft. Eine BU-Rente, die heute ausreichend ist, kann in 20 Jahren deutlich zu niedrig sein – selbst dann, wenn sie ursprünglich sauber kalkuliert wurde.

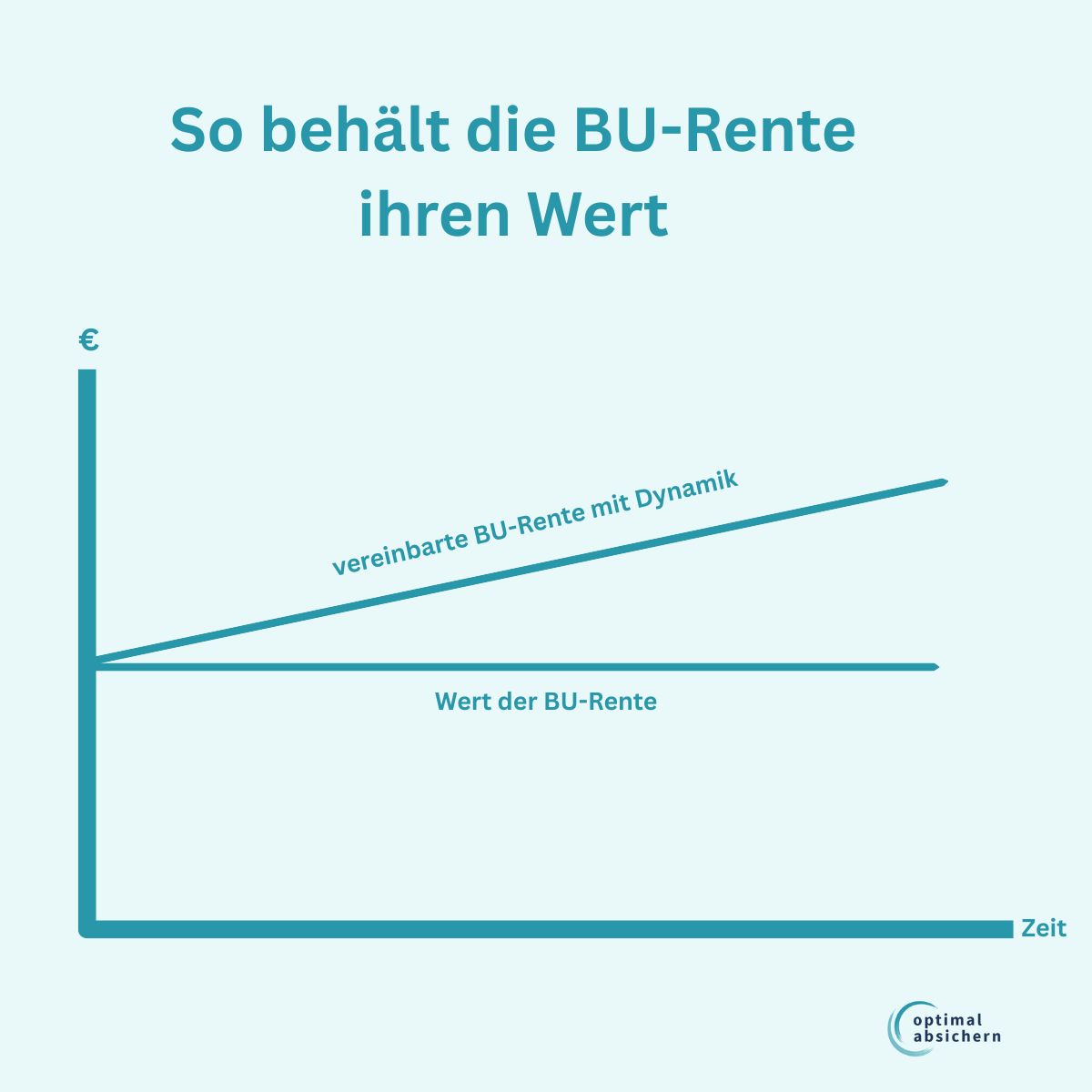

Genau hier setzt die Beitragsdynamik an. Sie ist der Mechanismus, der dafür sorgt, dass die Absicherung nicht statisch bleibt, sondern sich schrittweise anpasst. Jahr für Jahr. Damit wird sichergestellt, dass eine Vorsorge, die heute geplant wird, auch in einigen Jahren oder Jahrzehnten noch zu Ihrer wirtschaftlichen Situation passt.

Das Wichtigste auf einen Blick

- Dynamik lässt die BU-Rente automatisch mit Inflation und Einkommen wachsen.

- Jede Erhöhung wird mit höherem Eintrittsalter kalkuliert und ist teurer.

- Dynamik wirkt in kleinen Schritten – nicht für große Sprünge.

- Nachversicherung deckt größere Lebensveränderungen ab.

- Leistungsdynamik sichert die Rente im Leistungsfall ab.

- Ohne passende Ausgangsrente hilft auch die beste Dynamik nicht.

Was die Beitragsdynamik tatsächlich bewirkt

Die Beitragsdynamik müssen Sie sich vorstellen als einen automatischen Anpassungsmechanismus, der die Berufsunfähigkeitsversicherung an die steigenden Lebenshaltungskosten anpasst. Denn eine BU-Versicherung wird oft abgeschlossen, wenn wir jung sind und soll dann die Arbeitskraft über mehrere Jahrzehnte absichern. Ohne eine regelmäßige Anpassung über die Beitragsdynamik würde die versicherte Rente zwar auf dem Papier gleichbleiben, real aber an Wert und Kaufkraft verlieren.

Genau deshalb sehen viele Tarife vor, dass Beitrag und versicherte Rente in regelmäßigen Abständen, meist jährlich, um einen festen Prozentsatz steigen. Die Folge: Die Rente in Euro steigt, die Kaufkraft im Idealfall auch.

Typische Dynamiksätze liegen bei drei bis fünf Prozent, immer bezogen auf die Rente des Vorjahres. Der große Vorteil dabei ist, dass diese Erhöhungen ohne erneute Gesundheitsprüfung stattfinden. Das ist besonders wichtig, weil sich der Gesundheitszustand eines Versicherten im Laufe der Jahre verschlechtern kann. Wenn Sie dann erst später feststellen, dass die ursprüngliche BU-Rente zu niedrig angesetzt war, hätten Sie ohne Dynamik möglicherweise keine Chance mehr, die Absicherung zu denselben Bedingungen aufzustocken.

(Und, ja, es gibt Nachversicherungsoptionen, dazu kommen wir später)

Wie die Beitragsdynamik funktioniert

Die Dynamik ist nicht einfach nur eine rechnerische Fortschreibung und Erhöhung des alten Vertrags. Vielmehr ist jede einzelne Erhöhung wirtschaftlich betrachtet so etwas wie eine zusätzliche (kleine) Versicherung, die an den bestehenden Vertrag angehängt wird.

Genau daraus ergibt sich auch die Besonderheit.

Denn dieser zusätzliche Teil wird nicht mit dem Eintrittsalter kalkuliert, das beim ursprünglichen Vertragsabschluss galt, sondern mit dem Alter, das der Versicherte im Zeitpunkt der jeweiligen Dynamik-Erhöhung tatsächlich hat. Wer seine BU also mit 25 Jahren abgeschlossen hat, bekommt den Ursprungsvertrag auch auf der Kalkulationsbasis für einen 25-Jährigen.

Erfolgt 5 Jahre später eine Dynamikerhöhung, dann wird dieser zusätzliche Absicherungsteil nicht mehr auf Basis des Alters 25 berechnet, sondern auf Basis des dann aktuellen Alters von 30 Jahren. Und weil das versicherte Risiko mit steigendem Alter grundsätzlich höher ist, ist dieser neue Teil der Absicherung teurer als ein gleich großer Anteil zum ursprünglichen Vertragsbeginn gewesen wäre.

Genau das ist einer der am häufigsten übersehenen Effekte: Die Dynamik erhält die Anpassungsfähigkeit des Vertrags, aber sie macht spätere Erhöhungen nicht gleich „billig“ wie den Ausgangsvertrag, sondern macht diese Erhöhungen überhaupt erst zugänglich. Sie ersetzt also nicht den Vorteil, von Anfang an eine möglichst passende Ausgangsabsicherung zu vereinbaren, sondern ergänzt ihn.

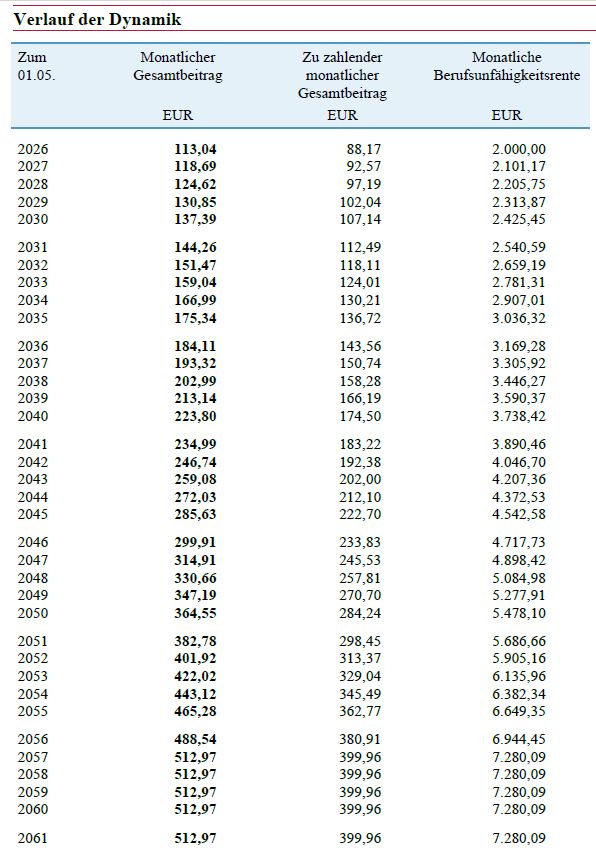

Das sieht man auch recht gut, wenn man sich den typischen Verlauf einer Dynamik bei einem Versicherer mal anschaut:

Was bedeutet das jetzt konkret?

Schauen wir uns das mal genauer an:

- 2026 kosten 2.000 Euro BU-Rente im Gesamtbeitrag 113,04 Euro. Die erste Dynamikerhöhung 2027 (es sind 5 % Dynamik vereinbart) erhöht die Rente um 101,17 Euro für einen Mehrbeitrag von 5,65 Euro im Monat. 100 Euro mehr BU-Rente kosten rechnerisch also 5,59 Euro.

- Im Jahr 2037, also 10 Jahre später, steigt die Rente von 3169,28 auf 3.305,92 Euro. Der Mehrbeitrag für rund 137 Euro Rentenerhöhung: 9,21 Euro. Umgerechnet auf 100 Euro macht das 6,72 Euro.

- 2047 steigt die Rente dann von 4717,73 Euro auf 4.898,42 Euro. Ein Plus von 180,69 Euro für einen Mehrbeitrag von 15 Euro im Monat. Das sind umgerechnet auf 100 Euro Mehrrente 8,30 Euro.

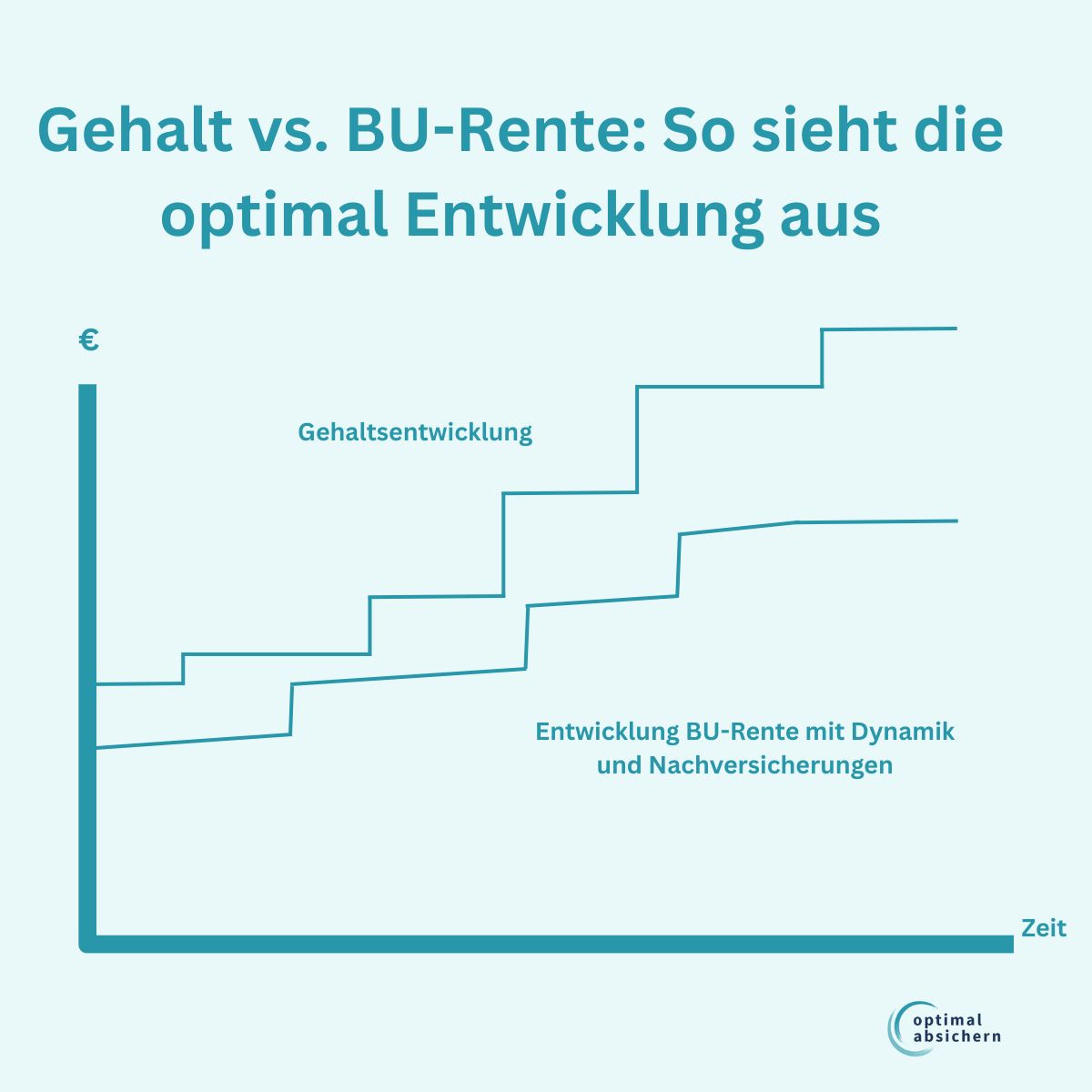

In der praktischen Wirkung bedeutet das: Die Dynamik funktioniert nicht wie ein einziger Vertrag, dessen Beitrag und BU-Rente einfach jedes Jahr stumpf um den Dynamik-Faktor X hochgerechnet wird.

Treffender ist das Bild eines stufenweisen Ausbaus.

Am Anfang steht der ursprüngliche Vertrag mit der anfangs vereinbarten Rente. Im nächsten Jahr kommt, wenn die Dynamik durchgeführt wird, ein kleiner zusätzlicher Baustein hinzu. Im darauffolgenden Jahr kommt ein weiterer Baustein dazu, wieder auf Basis des dann höheren Alters.

Mit der Zeit entsteht so ein Vertrag, der zwar nach außen wie eine einheitliche BU-Versicherung aussieht, wirtschaftlich aber aus dem ursprünglichen Schutz und vielen später hinzugekommenen Erhöhungsbausteinen besteht.

Für Sie ist primär entscheidend, dass damit zwei Entwicklungen parallel stattfinden: Zum einen steigt die versicherte Gesamtrente, was grundsätzlich sinnvoll und notwendig ist, dazu gleich mehr. Zum anderen wächst aber auch der Anteil der Absicherung, der erst in höherem Alter und damit zu höheren Kosten kalkuliert wurde.

Warum Sie eine Beitragsdynamik immer benötigen

Trotz der beschriebenen Effekte – insbesondere der Tatsache, dass spätere Erhöhungen teurer werden – gehört die Beitragsdynamik zu den zentralen Bausteinen einer funktionierenden BU-Absicherung. Der Grund liegt darin, dass sie zwei Probleme löst, die sich bei fast jedem von Ihnen ergeben und die ohne Beitragsdynamik nur schwer beherrschbar sind:

Inflation

Steigende Preise führen dazu, dass Geld über die Jahre an Kaufkraft verliert. Was heute ausreicht, um den Lebensstandard zu sichern, wird in 20 oder 30 Jahren deutlich weniger wert sein. Ohne Beitragsdynamik bleibt die vereinbarte BU-Rente zwar nominell gleich, real betrachtet sinkt ihre Wirkung jedoch kontinuierlich. Das bedeutet: Sie tragen das Risiko, dass die abgesicherte Rente im Ernstfall nicht mehr ausreicht, um den gewünschten Lebensstandard zu halten. Genau hier setzt die Dynamik an. Sie sorgt dafür, dass die Rente nicht statisch bleibt, sondern sich regelmäßig erhöht und damit zumindest teilweise die Geldentwertung ausgleicht. Das ist kein „Komfortmerkmal“, sondern eine grundlegende Voraussetzung dafür, dass die Absicherung ihren Zweck auch langfristig erfüllen kann.

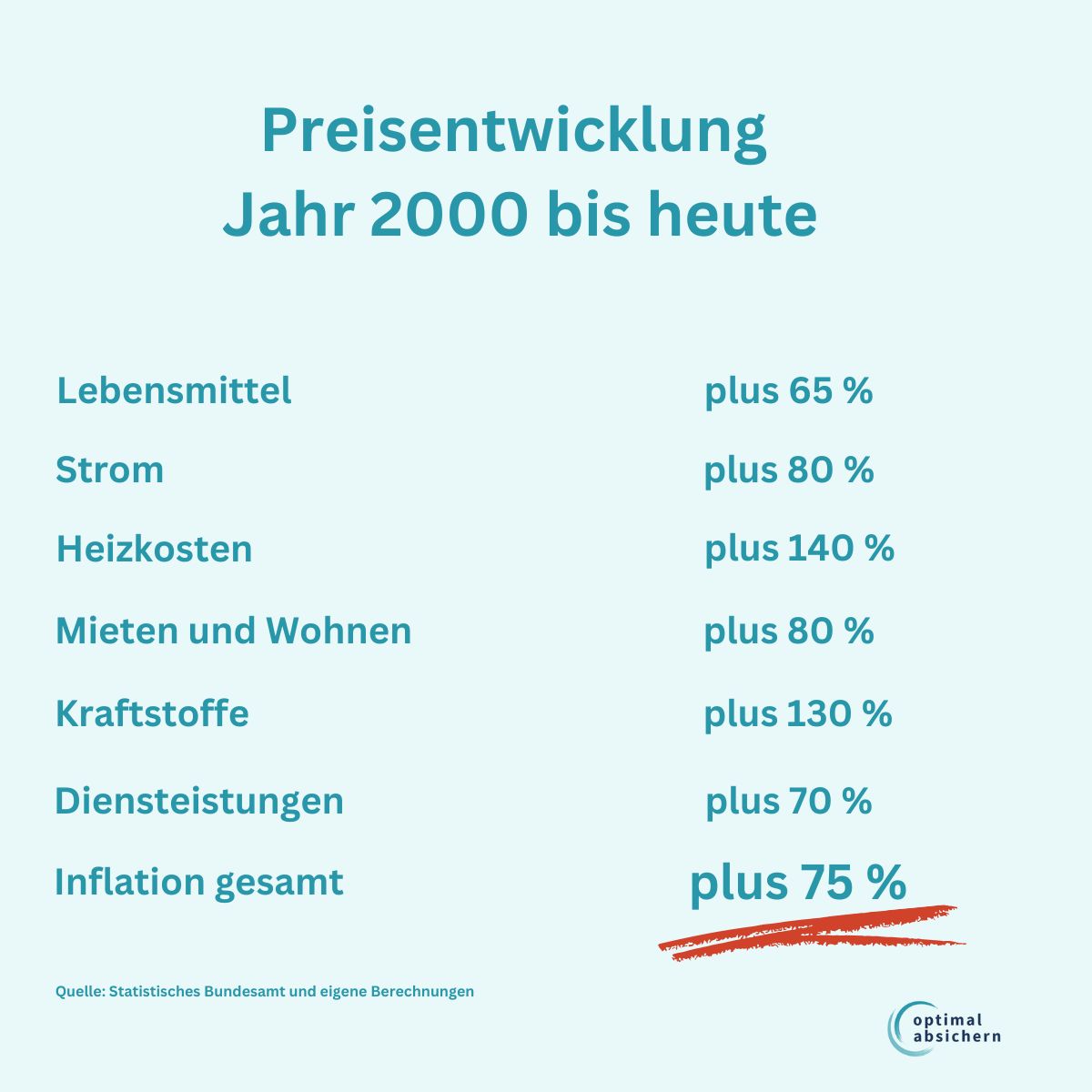

Denn bei der Entwicklung der Preise in diesem Jahrhundert hat eine Absicherung aus dem Jahr 2000 heute an Wert dramatisch verloren:

Fakt ist: Wer im Jahr 2000 eine BU-Versicherung mit einer Rente von 3.000 DM abgesichert hat (das entspricht rund 1.533 Euro), müsste bei einer Steigerung der Gesamtpreise von 75 Prozent seit dem Jahr 2000 schon fast 3.000 Euro BU-Rente für die gleiche Kaufkraft abgesichert haben. Oder anders ausgedrückt: Die 1.533 Euro von damals entsprechen heute gerade einmal einer Kaufkraft von deutlich unter 1.000 Euro.

Steigendes Einkommen

Ein zweiter, oft unterschätzter Aspekt ist die persönliche Einkommensentwicklung. Gerade bei jungen Menschen wird die BU-Rente zu Beginn häufig bewusst moderat gewählt. Das hat nachvollziehbare Gründe: Das Einkommen ist noch nicht auf dem späteren Niveau, die finanzielle Belastung durch Beiträge soll überschaubar bleiben, und die Prioritäten liegen oft noch an anderer Stelle.

Das Problem entsteht im Zeitverlauf. Mit zunehmender Berufserfahrung steigen in vielen Fällen Einkommen, Lebensstandard und auch laufende Verpflichtungen – etwa durch Familie, Immobilien oder unternehmerische Tätigkeiten. Die ursprünglich vereinbarte BU-Rente passt dann – ganz unabhängig von Preissteigerungen – oft nicht mehr zur tatsächlichen Lebensrealität.

Die Beitragsdynamik wirkt hier wie ein automatischer Anpassungsmechanismus. Sie sorgt dafür, dass die Absicherung Schritt für Schritt mitwächst, ohne dass jedes Mal eine aktive Entscheidung getroffen werden muss. Wichtig ist dabei: Die Dynamik ersetzt keine gezielten Anpassungen, etwa über Nachversicherungsmöglichkeiten bei größeren Lebensereignissen. Sie bildet vielmehr die „Grundlinie“ der Entwicklung ab und stellt sicher, dass die Absicherung nicht dauerhaft hinter dem tatsächlichen Bedarf zurückbleibt.

Der Gesundheitszustand spielt bei der Dynamik keine Rolle mehr

Der vielleicht größte Vorteil der Beitragsdynamik liegt in einem Punkt, der in der Praxis oft erst im Nachhinein seine volle Bedeutung entfaltet: der Verzicht auf eine erneute Gesundheitsprüfung.

Eine BU-Versicherung wird in der Regel in einer Lebensphase abgeschlossen, in der der Gesundheitszustand noch vergleichsweise gut ist. Mit zunehmendem Alter steigt jedoch die Wahrscheinlichkeit für Erkrankungen oder gesundheitliche Einschränkungen. Genau das kann dazu führen, dass eine spätere Aufstockung der Absicherung – etwa durch einen neuen Vertrag – nur noch eingeschränkt oder gar nicht mehr möglich ist.

Die Dynamik durchbricht dieses Problem. Sie erlaubt es, die versicherte Rente weiter zu erhöhen, ohne dass der Versicherer den Gesundheitszustand erneut prüft. Auch wenn sich zwischenzeitlich Vorerkrankungen entwickelt haben, bleibt der Zugang zu zusätzlicher Absicherung erhalten. Das macht die Dynamik zu einem der wenigen Instrumente, mit denen sich zukünftige Anpassungen frühzeitig „sichern“ lassen.

Gerade aus dieser Perspektive wird deutlich:

Die Beitragsdynamik ist kein optionaler Zusatz, sondern ein strategisches Element. Sie stellt sicher, dass die Absicherung nicht nur heute passt, sondern auch unter veränderten Rahmenbedingungen weiterentwickelt werden kann – unabhängig davon, wie sich Einkommen, Lebenssituation oder Gesundheit im Laufe der Zeit verändern.

BU-Absicherung professionell vorbereiten

Die Berufsunfähigkeitsversicherung ist komplex.

Eine gute Vorbereitung entscheidet oft über Annahme oder Ablehnung. Wir prüfen anonym bei mehreren Versicherern, welche Optionen für Sie bestehen.

Beitragsdynamik und Nachversicherungsgarantie

Die Beitragsdynamik und die Nachversicherungsgarantie spielen in unserer Beratung eine wichtige Rolle. Und sie spielen die ihnen zugedachten Rollen. Denn es handelt sich um zwei unterschiedliche Instrumente, die jeweils eine eigene Funktion innerhalb der BU-Absicherung erfüllen – und genau deshalb sinnvollerweise miteinander kombiniert werden sollten.

Die Beitragsdynamik

Die Beitragsdynamik ist ein automatischer Anpassungsmechanismus. Sie erhöht die versicherte BU-Rente in regelmäßigen Abständen, in der Regel jährlich, um einen festen Prozentsatz. Diese Anpassung erfolgt unabhängig von äußeren Ereignissen und dient dazu, die Absicherung schrittweise an die allgemeine Entwicklung anzupassen – etwa an Inflation oder ein kontinuierlich steigendes Einkommen. Die Dynamik arbeitet also im Hintergrund und sorgt für eine laufende, eher gleichmäßige Weiterentwicklung des Vertrags in kleinen Schritten.

Die Nachversicherungsgarantie

Die Nachversicherungsgarantie verfolgt einen anderen Ansatz. Sie ermöglicht es, die BU-Rente gezielt zu erhöhen, wenn sich die persönliche Lebenssituation verändert. Typische Anlässe sind beispielsweise ein deutlicher Einkommenssprung, die Gründung einer Selbstständigkeit, eine Heirat oder die Geburt eines Kindes. Im Gegensatz zur Dynamik geht es hier nicht um eine kontinuierliche Anpassung, sondern um größere, punktuelle Erweiterungen der Absicherung. Diese sind häufig an bestimmte Voraussetzungen, Fristen oder Höchstgrenzen gebunden.

Der entscheidende Unterschied liegt damit in der Systematik: Die Beitragsdynamik ist ein laufender Mechanismus, der unabhängig vom individuellen Lebensverlauf greift. Die Nachversicherungsgarantie hingegen ist ein anlassbezogenes Instrument, das aktiv genutzt wird (und werden muss), wenn sich konkrete Veränderungen ergeben.

In der Praxis zeigt sich, dass beide Bausteine unterschiedliche Lücken schließen. Die Dynamik deckt die „normale Entwicklung“ ab – also Inflation und schrittweise Einkommenssteigerungen. Die Nachversicherungsgarantie wird dann relevant, wenn größere Veränderungen auftreten, die über diese kontinuierliche Entwicklung hinausgehen. Wer beispielsweise innerhalb weniger Jahre einen oder gar mehrere deutliche Karrieresprünge macht, wird diesen Bedarf allein über die Dynamik nicht vollständig abbilden können.

Genau deshalb ist die Kombination entscheidend.

Eine BU ohne Dynamik bleibt langfristig häufig hinter der realen Entwicklung zurück. Eine BU ohne Nachversicherungsmöglichkeiten kann größere Lebensveränderungen nicht flexibel abbilden. Erst im Zusammenspiel entsteht ein Konzept, das sowohl die kontinuierliche als auch die sprunghafte Entwicklung der Lebensrealität berücksichtigt.

Und was ist jetzt diese Leistungs-Dynamik?

Beitragsdynamik und Leistungsdynamik. Auch das ist ein Kapitel in unserem Beratung-Buch. Und zwar ein wichtiges.

Denn hier kommt es immer wieder zu Missverständnisse. Das liegt vor allem daran, dass beide Begriffe ähnlich klingen und beide das gleiche Ziel verfolgen: den langfristigen Werterhalt der Absicherung. Tatsächlich setzen sie jedoch an völlig unterschiedlichen Stellen an und erfüllen unterschiedliche Funktionen im Gesamtkonzept der Berufsunfähigkeitsversicherung.

Beitragsdynamik

Die Beitragsdynamik wirkt ausschließlich vor dem Eintritt einer Berufsunfähigkeit. Sie erhöht in regelmäßigen Abständen die versicherte BU-Rente und sorgt damit dafür, dass der Versicherungsschutz im Zeitverlauf wächst. Ziel ist es, die Absicherung an steigende Einkommen und die allgemeine Preisentwicklung anzupassen. Sie bestimmt also, auf welchem Niveau die Rente im Leistungsfall überhaupt startet.

Leistungsdynamik

Die Leistungsdynamik – häufig auch als garantierte Rentensteigerung bezeichnet – greift dagegen erst dann, wenn der Leistungsfall bereits eingetreten ist, also wenn der Versicherte berufsunfähig geworden ist und eine BU-Rente erhält. In dieser Phase bleibt die einmal erreichte Rente nicht konstant, sondern wird Jahr für Jahr um einen vereinbarten Prozentsatz erhöht, beispielsweise um 1, 2 oder 3 %. Damit soll verhindert werden, dass die laufende Rentenzahlung während einer oft langjährigen Berufsunfähigkeit real an Wert verliert.

Der Unterschied ist damit nicht nur zeitlich, sondern auch funktional entscheidend: Die Beitragsdynamik baut die Höhe der Absicherung bis zum Leistungsfall auf, während die Leistungsdynamik dafür sorgt, dass diese einmal erreichte Absicherung im Leistungsfall ihren Wert behält. Beide Mechanismen greifen also in unterschiedlichen Phasen und ergänzen sich, anstatt sich zu ersetzen.

Für die Praxis bedeutet das: Eine fehlende Beitragsdynamik kann dazu führen, dass die BU-Rente bereits zu Beginn des Leistungsfalls zu niedrig ist. Eine fehlende Leistungsdynamik wiederum kann dazu führen, dass eine anfangs ausreichende Rente im Laufe der Jahre an Kaufkraft verliert. Gerade bei längeren Leistungsdauern – die in der BU keine Ausnahme, sondern eher die Regel sind – kann dieser Effekt erheblich sein.

Aber die Decke und die Ohren …

Viele unserer Interessenten reagieren beim Thema (Beitrags-)Dynamik am Anfang recht ablehnend. Der Begriff ist fürchterlich negativ belegt – warum eigentlich, hilft sie doch, den Schutz flexibel zu gestalten. Viele befürchten aber, dass ihnen die Beiträge durch die Decke gehen und um die Ohren fliegen. Das sind Zitate von Kundinnen und Kunden.

Tatsache ist aber: Sie selbst haben in der Hand, wohin die Beiträge fliegen und wie hoch die Decke ist und sein darf. Denn Dynamiken sind ja kein Naturgesetz. Sie haben jedes Jahr die Möglichkeit, die Dynamikerhöhung abzulehnen. Auch mehrere Jahre hintereinander. Denn anders als bis vor ein paar Jahren führen auch mehrere Ablehnungen in Serie nicht dazu, dass die Dynamik erlischt.

Aber selbst, wenn Sie nicht ablehnen: Schauen wir uns noch einmal die Entwicklung der Dynamik über mehrere Jahrzehnte an:

In 16 Jahren bis zum Jahr 2024 verdoppelt sich die versicherte BU-Rente. In der gleichen Zeit werden die Preise schätzungsweise um 30 bis 40 % inflationsbedingt zugelegt haben. Ihr Einkommen dürfte in der Zeit um um ebenfalls 30 bis 40 gestiegen sein. Die 4.000 Euro haben bestenfalls noch eine Kaufkraft, die heute ungefähr 3.000 Euro entspricht.

Die Frage ist also nicht: Kann ich mir die Beiträge dafür in 16 Jahren leisten? Sondern kann ich es mir leisten, auf die Dynamik zu verzichten, wenn ich meinen Lebensstandard halten möchte?

Oder anders formuliert: Noch keiner unserer Kunden, der eine BU-Rente bekommt, hat sich darüber beschwert, dass die Beitragsdynamik für eine angemessene finanzielle Absicherung gesorgt hat.

Dynamik ersetzt keine Strategie

Die Beitragsdynamik ist ein wichtiges Instrument – aber sie ist kein Ersatz für eine saubere Ausgangsplanung. Genau hier liegt einer der häufigsten Denkfehler: Es wird angenommen, dass eine zunächst bewusst niedrig gewählte BU-Rente „später schon mitwächst“. In der Praxis funktioniert das nur eingeschränkt.

Der zentrale Punkt ist die Geschwindigkeit der Anpassung. Dynamik arbeitet in kleinen, prozentualen Schritten – typischerweise 3 bis 5 % pro Jahr. Diese Entwicklung ist kontinuierlich, aber langsam. Wenn die Ausgangsrente deutlich unter dem tatsächlichen Absicherungsbedarf liegt, entsteht von Beginn an eine Versorgungslücke. Und diese Lücke lässt sich durch die Dynamik nur schrittweise verkleinern, nicht kurzfristig schließen.

Denn die Beitragsdynamik soll der Inflation und dem Wertverlust der Ausgangsrente entgegenwirken und keine Versorgungslückenach und nach schließen!

Hinzu kommt der versicherungstechnische Effekt der Altersprogression: Jede Dynamikerhöhung wird wie beschrieben mit dem dann aktuellen Eintrittsalter kalkuliert. Das bedeutet, dass spätere Aufstockungen nicht nur zeitlich verzögert erfolgen, sondern auch teurer sind als eine von Anfang an passend gewählte Absicherung. Wer also zu niedrig einsteigt und auf die Dynamik „vertraut“, kauft den fehlenden Schutz später in kleinen, aber zunehmend teureren Einheiten nach.

Ein weiterer Aspekt ist die Begrenzung der Dynamik selbst. In manchen Tarifen ist die maximale versicherbare Rente gedeckelt. Die Dynamik kann dann eventuell nicht unbegrenzt fortgeführt werden, wenn bestimmte Höchstgrenzen erreicht sind. Das bedeutet: Es gibt strukturelle Grenzen dafür, wie stark ein Vertrag allein über Dynamik wachsen kann.

In der Praxis zeigt sich deshalb ein klares Bild: Die Dynamik ist dafür gedacht, eine grundsätzlich passende Absicherung weiterzuentwickeln – nicht, um eine zu niedrige Ausgangsrente zu korrigieren. Sie wirkt stabilisierend und ergänzend, aber nicht kompensierend.

Die strategisch richtige Herangehensweise besteht daher darin, die Ausgangsrente so realistisch wie möglich zu wählen und die Dynamik darauf aufbauend als Anpassungsmechanismus zu nutzen. Ergänzt durch Nachversicherungsmöglichkeiten entsteht so ein System, das sowohl kontinuierliche Entwicklungen als auch größere Veränderungen abbilden kann.

Die richtige BU wächst mit

Die Beitragsdynamik sorgt dafür, dass sich Ihre Berufsunfähigkeitsrente über die Jahre automatisch anpasst und schützt damit vor Kaufkraftverlust und berücksichtigt steigende Einkommen.

Dabei gilt: Jede Erhöhung wird mit dem dann aktuellen Eintrittsalter kalkuliert und ist damit teurer als der ursprüngliche Vertrag. Die Dynamik ist deshalb kein Ersatz für eine saubere Ausgangsplanung, sondern ein ergänzender Mechanismus, der eine bereits passend gewählte Absicherung weiterentwickelt.

Im Zusammenspiel mit Nachversicherungsmöglichkeiten für größere Anpassungen und einer Leistungsdynamik im Ernstfall entsteht eine Absicherung, die langfristig wirklich exzellent trägt.

Inhaltsverzeichnis

So erreichen Sie uns

Direktanfrage

Nutzen Sie unser Kontaktformular für Ihre Nachricht.

Whats App

Sie erreichen uns über unseren Whats App-Kanal, wenn Sie Fragen haben.

Termin vereinbaren

Jetzt direkt Gesprächstermin mit unseren Experten vereinbaren

Rückruf anfordern

Unsere Experten melden sich auf Wunsch telefonisch zur Wunschzeit bei Ihnen.