Berufsunfähigkeitsversicherung und befristetes Anerkenntnis Warum es darauf nicht ankommt

Viele gehen davon aus: Wenn die Berufsunfähigkeitsversicherung einmal zahlt, ist alles geklärt. Die Leistung läuft – und damit ist das Thema erledigt. In der Praxis stimmt das so nicht. Denn auch nach einer Anerkennung bleibt die Situation in Bewegung. Leistungen können befristet ausgesprochen werden, Versicherer dürfen den Gesundheitszustand erneut prüfen – und auch Versicherte selbst haben Pflichten, die oft unterschätzt werden. Wer versteht, wie diese Mechanik funktioniert, erkennt schnell: Entscheidend ist nicht nur, dass eine BU zahlt – sondern wie sie es tut.

Im Leistungsfall einer Berufsunfähigkeitsversicherung geht es nicht nur um die Frage, ob gezahlt wird. Entscheidend ist auch, unter welchen Voraussetzungen die Leistung erfolgt – und wie stabil sie tatsächlich ist.

In vielen Fällen erfolgt nur ein befristetes Anerkenntnis der Berufsunfähigkeit. Das bedeutet: Die Rente wird gezahlt, aber gleichzeitig steht fest, dass der Versicherer die Situation erneut überprüft. Auch darüber hinaus bleibt jede BU-Leistung grundsätzlich überprüfbar. Verbessert sich der Gesundheitszustand oder ändern sich die beruflichen Verhältnisse, kann sich das auf den Leistungsanspruch auswirken, wenn es zu einer Nachprüfung kommt.

Hinzu kommt ein Punkt, der häufig übersehen wird: Versicherte haben eigene Mitwirkungspflichten. Sie müssen Veränderungen aktiv melden und an Nachprüfungen mitwirken. Genau hier zeigt sich, wie wichtig es ist, die Abläufe im Leistungsfall zu verstehen. Denn eine BU-Leistung ist kein statischer Zustand, sondern ein Prozess – mit klaren Regeln auf beiden Seiten.

Das Wichtigste auf einen Blick

- Befristetes Anerkenntnis ist nur eines von vielen Merkmalen einer BU

- Nachprüfung der Leistungspflicht durch Versicherer ohnehin möglich

- Eine BU-Leistung ist immer ein laufender Prozess

- Der Anspruch kann sich ändern, wenn sich Gesundheit oder berufliche Situation ändern

- Einzelne Klauseln sind zweitrangig – entscheidend ist, dass der Schutz im Leistungsfall funktioniert

- Wirklich guter Schutz entsteht nur, wenn Tarif, Versicherer und Vertragsgestaltung zusammenpassen

Was passiert eigentlich, wenn die BU anerkannt wird?

Wenn eine Berufsunfähigkeitsversicherung die Leistung anerkennt, ist das zunächst eine wichtige Zäsur. Der Versicherer bestätigt, dass die vertraglichen Voraussetzungen erfüllt sind – und beginnt, die vereinbarte BU-Rente zu zahlen. Gleichzeitig entfällt in der Regel die Beitragspflicht. Für viele Betroffene ist das der Moment, in dem erstmals wieder finanzielle Stabilität eintritt.

Aber genau an dieser Stelle entsteht oft ein falsches Bild.

Denn die Anerkennung bedeutet nicht, dass die Situation dauerhaft und abschließend geklärt ist. Sie basiert immer auf der aktuellen medizinischen und beruflichen Ausgangslage. Anders gesagt: Der Versicherer beurteilt, wie die Situation jetzt ist – nicht, wie sie für die nächsten Jahre bleibt. Entscheidend ist deshalb, sich eines bewusst zu machen: Ein Anerkenntnis ist kein Endpunkt, sondern der Einstieg in die Leistungsphase.

Für Versicherte ist es wichtig, sich frühzeitig auf genau diese Dynamik einzustellen:

- Die Leistung kann überprüft werden: Der Versicherer darf prüfen, ob die Berufsunfähigkeit weiterhin besteht, der Versicherte ist auskunftspflichtig und hat Mitwirkungspflichten nach § 31 VVG.

- Die Anerkennung kann befristet sein: In bestimmten Fällen wird die Leistung von Anfang an nur für einen Zeitraum zugesagt.

- Veränderungen sind relevant: Verbesserungen des Gesundheitszustands oder eine Rückkehr ins Berufsleben können Auswirkungen haben.

- Man hat eigene Pflichten: Versicherte müssen an Prüfungen mitwirken und bestimmte Veränderungen aktiv melden.

Das zeitlich befristete Anerkenntnis – Leistung mit eingebautem Fragezeichen?

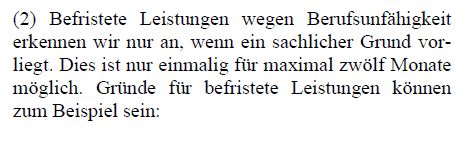

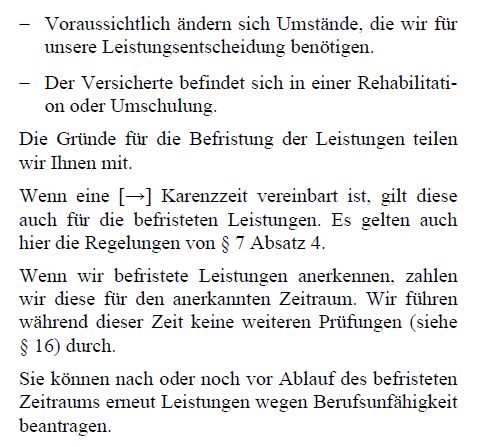

Wenn eine Berufsunfähigkeit anerkannt wird, kann der Versicherer die Leistung auch von Anfang einmalig an zeitlich begrenzen, wenn er sich diese Option in den Versicherungsbedingungen offengehalten hat, wie das etwa bei der Alte Leipziger seit einiger Zeit auch wieder der Fall ist.

Konkret bedeutet das: Die BU-Rente wird gezahlt – aber nur für einen festgelegten Zeitraum, meist zwölf oder 24 Monate. Mit Ablauf dieser Frist muss die Berufsunfähigkeit erneut nachgewiesen werden.

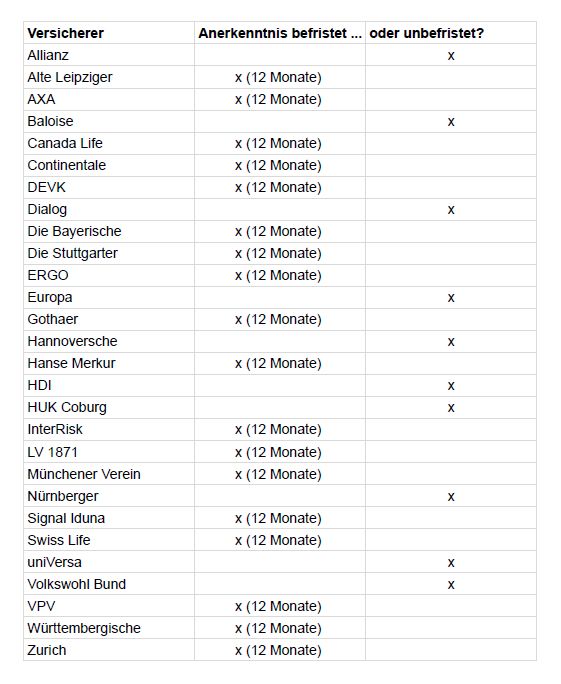

Klingt erst einmal eher nachteilig, oder? Tatsächlich gibt es Argumente für und gegen ein befristetes Anerkenntnis. Und selbst Rating-Agenturen bewerten das Merkmal vollkommen unterschiedlich. Der Markt selbst ist ebenfalls gespalten, so regeln die einzelnen Versicherer die Befristung:

Für ein befristetes Anerkenntnis spricht sicherlich:

- die Leistung kommt schneller: Es müssen nicht alle Prognosefragen endgültig geklärt sein.

- weniger Hürden im ersten Schritt: Gerade bei unklaren Verläufen kann das den Zugang zur Leistung erleichtern

- die finanzielle Entlastung beginnt früher

Und was sind die Nachteile?

- keine langfristige Planungssicherheit: Die Leistung ist von Anfang an zeitlich begrenzt.

- erneute Prüfung erforderlich: Es steht fest, dass der Versicherer die Situation neu bewerten wird

- Unklarheit über den weiteren Verlauf: Es bleibt offen, ob die Leistung verlängert, beendet oder ggf. angepasst wird.

Sie merken also schon: Ein befristetes Anerkenntnis ist weder eindeutig positiv noch eindeutig negativ. Viele Versicherte erwarten im Leistungsfall Sicherheit und Klarheit. Sie wünschen sich eine nachvollziehbare, dauerhafte Lösung. Ein befristetes Anerkenntnis zeigt aber etwas anderes: Die Situation ist noch nicht abschließend geklärt – aber sie reicht aus, damit der Versicherer leistet.

Und genau das ist der Punkt, den man im Hinterkopf behalten sollte: Die Zahlung beginnt – aber die Bewertung bleibt in Bewegung. Wir lehnen uns in diesem Punkt immer recht entspannt zurück, denn ob nun mit oder ohne befristetes Anerkenntnis: Es muss dem Kunden klar sein, dass eine einmal zugesagte Leistung nicht über Jahre und Jahrzehnte garantiert ist.

Und das liegt unter anderem auch an der Möglichkeit der Nachprüfung.

Profi-Beratung für den besten Schutz

Es gibt ihn nicht, den einen BU-Versicherer, der immer am besten ist.

Die Nachprüfung in der BU: Was es damit auf sich hat

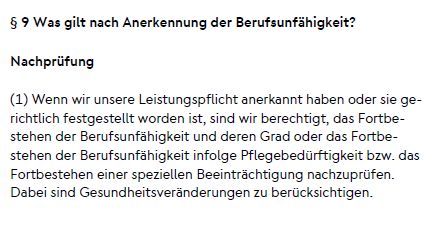

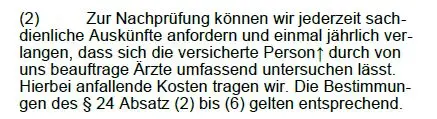

Auch ohne eine Befristung des Anerkenntnisses besteht für den Versicherten die Gefahr, einen einmal zugesagten Leistungsanspruch wieder zu verlieren, und zwar im Rahmen der Nachprüfung. Denn auch nach einer unbefristeten Anerkennung gilt: Der Versicherer darf prüfen, ob die Berufsunfähigkeit weiterhin besteht. Das ist vertraglich geregelt und ein zentraler Bestandteil der BU, wie hier in den Bedingungen der Baloise:

Im Rahmen der Nachprüfung wird unter anderem betrachtet:

- Hat sich der Gesundheitszustand verbessert?

- Ist eine Rückkehr in den Beruf möglich?

- Gibt es eine neue berufliche Tätigkeit?

- Hat sich die tatsächliche Lebenssituation verändert?

- Kurzum: Gelten die Rahmenbedingungen noch, die bei der Leistungsbewilligung gegeben waren?

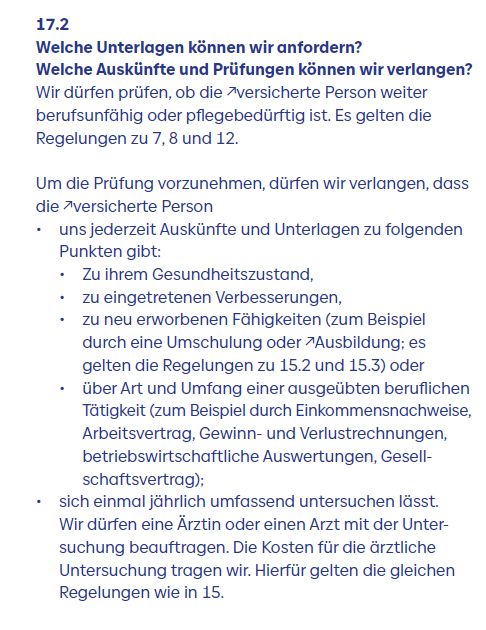

Die Versicherer haben den Umfang der Nachprüfungsmöglichkeiten recht konkret festgezurrt, wie die Bedingungen der Nürnberger zeigen:

Wie oft die Versicherer nachprüfen, ist nicht pauschal festgelegt. Eine erneute ärztliche Untersuchung ist in der Regel einmal jährlich möglich. In der Praxis ist davon auszugehen, dass bei unklaren Krankheitsbildern und einer knappen Entscheidung für die Anerkennung der BU eher mit häufigeren Nachprüfungen alle 24 bis 36 Monate zu rechnen ist.

Dabei gilt: Eine Nachprüfung ist kein „Misstrauen“ gegenüber dem Versicherten, sondern Teil der Systematik.

Eine Nachprüfung ist aber immer dann zulässig, wenn sich tatsächlich die Rahmenbedingungen und damit die Grundlage für das Anerkenntnis ändern. Das können etwa sein:

- Umstände in der Person des Leistungsempfängers wie etwa ein neuer Job, der eine konkrete Verweisung rechtfertigen könnte

- eine Besserung des Gesundheitszustandes, die dazu führen könnte, dass keine mindestens 50-prozentige BU mehr vorliegt

- eine Umorganisation im Betrieb des Leistungsempfängers, die den Leistungsanspruch entfallen lassen könnte

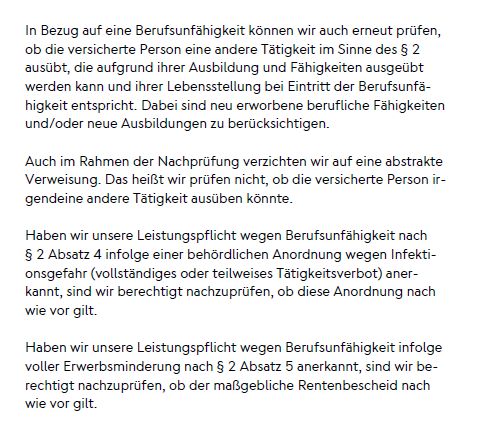

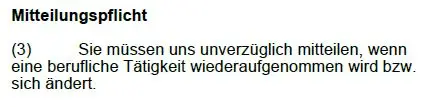

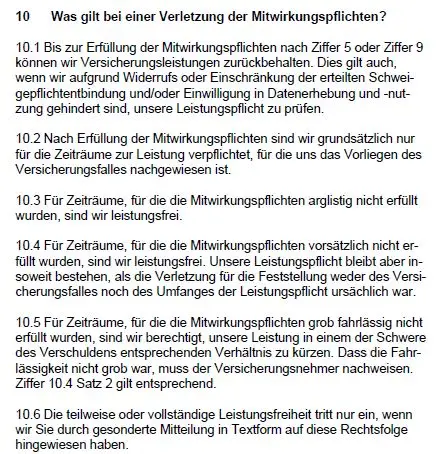

Grundsätzlich gilt dabei: Den Versicherer trifft die volle Darlegungs- und Beweislast. Er muss die Umstände beweisen, die den Anspruch entfallen lassen könnten. Den Kunden treffen dabei allerdings Mitwirkungspflichten, denen er unbedingt nachkommen sollte, um den Leistungsanspruch nicht zu verlieren. Und diese Mitwirkungspflichten schreiben die Versicherer natürlich in ihre Bedingungen, wie hier die Stuttgarter:

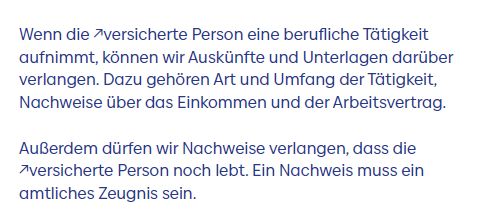

Und das gilt explizit natürlich auch, wenn Sie wieder arbeiten und einen neuen Job haben, denn in dem Fall will der Versicherer natürlich die konkrete Verweisung prüfen:

Es kann also durchaus passieren, dass der Leistungsanspruch entfällt, wenn relevante Umstände nicht offengelegt werden. Viele Kunden gehen immer noch davon aus, dass der Versicherer sich schon meldet, wenn er etwas wissen möchte.

Das ist ein Trugschluss. Die Pflicht liegt auch beim Versicherten selbst.

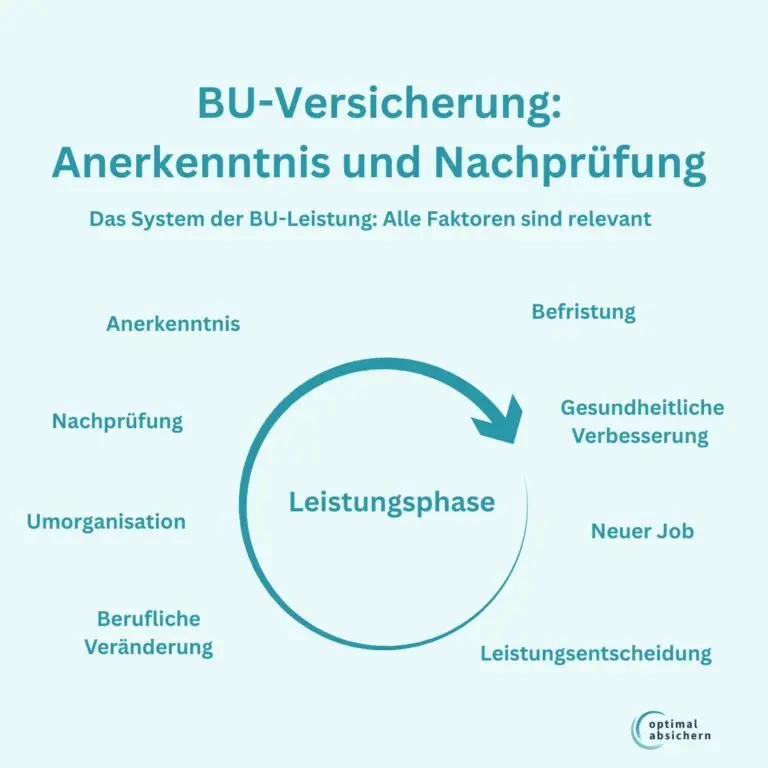

Wie alles zusammenhängt – und warum das für den Leistungsfall entscheidend ist

Anerkenntnis befristet oder nicht?

Nachprüfung?

Mitwirkungspflichten?

Die einzelnen Regelungen wirken auf den ersten Blick getrennt voneinander. In der Praxis gehören sie jedoch untrennbar zusammen. Das befristete Anerkenntnis ist häufig der Einstieg in die Leistung: Der Versicherer zahlt – aber zunächst nur für einen klar definierten Zeitraum. Klar, viele wünschen sich eine unbefristete Leistung. Gleichzeitig bleibt jede Leistung überprüfbar. Im Rahmen der Nachprüfung wird fortlaufend beurteilt, ob die Voraussetzungen weiterhin erfüllt sind.

Hinzu kommt die Rolle des Versicherten selbst: Mitwirkungspflichten sorgen dafür, dass der Prozess aktiv begleitet werden muss – etwa durch die Bereitstellung von Unterlagen oder das Melden von Veränderungen.

Erst im Zusammenspiel ergibt sich das vollständige Bild. Eine Berufsunfähigkeitsleistung ist kein einmaliges Ereignis. Sie ist ein laufender Prozess, der sich an dem Krankheitsverlauf des Versicherten und Leistungsempfängers orientiert.

Perspektiven wechseln

Das Thema „befristetes Anerkenntnis“ wird in der Branche ähnlich heiß diskutiert wie in der Beratung. Dabei entsteht schnell der Eindruck, genau hier würde sich entscheiden, ob ein Tarif „gut“ oder „schlecht“ ist.

Das greift zu kurz.

Denn unabhängig davon, ob eine Anerkennung befristet erfolgt oder nicht, gilt immer: Der Leistungsanspruch bleibt überprüfbar.

Das bedeutet konkret:

- Verbessert sich der Gesundheitszustand, kann sich der Anspruch verändern

- Wird eine Tätigkeit wieder aufgenommen, wird die Situation neu bewertet

- Ändern sich die tatsächlichen Rahmenbedingungen, fließt das in die Beurteilung ein

Das gilt immer – auch, aber nicht nur bei befristeten Anerkenntnissen.

Was das für Versicherte wirklich bedeutet

Die eigentliche Herausforderung liegt nicht in der Befristung selbst, sondern in der Dynamik des Systems. Viele gehen davon aus: „Wenn einmal gezahlt wird, läuft das dauerhaft.“ Tatsächlich kann die bewilligte Leistung zur Disposition stehen. Genau deshalb ist es so wichtig, sich frühzeitig darauf einzustellen, dass

- Prüfungen stattfinden können

- Unterlagen angefordert werden

- Veränderungen relevant werden

Und das heißt vor allem eins:

Professionelle Begleitung im Leistungsfall ist entscheidend

Der Leistungsfall ist kein statischer Zustand, sondern ein Prozess, der aktiv begleitet werden sollte. Es geht nicht nur darum, einen Antrag zu stellen – sondern darum:

- Entwicklungen richtig einzuordnen

- auf Nachfragen des Versicherers vorbereitet zu sein

- eigene Pflichten korrekt zu erfüllen

- die eigene Situation sauber zu dokumentieren

Gerade in Phasen von Nachprüfungen oder befristeten Anerkenntnissen zeigt sich, wie wertvoll eine strukturierte Unterstützung ist. Unser starkes Netzwerk und eine professionelle Begleitung sorgen dafür, dass Versicherte in dieser Phase nicht allein durch den Prozess gehen, sondern wissen, was zu tun ist und worauf es ankommt.

Systematik schlägt Tarifmerkmale

Ein befristetes Anerkenntnis kann sinnvoll sein – oder Unsicherheit bringen. Eine Nachprüfung kann Klarheit schaffen – oder den Anspruch infrage stellen. Mitwirkungspflichten können unproblematisch sein – oder zur Herausforderung werden.

Wie Versicherer diese Punkte regeln, sagt wenig über die Qualität der Arbeitskraftabsicherung insgesamt aus. Entscheidend ist, wie der gesamte Schutz aufgebaut ist.

Denn eine Berufsunfähigkeitsversicherung funktioniert nur dann verlässlich, wenn alle Bausteine zusammenpassen: Dazu gehören die Regelungen im Leistungsfall, die Qualität des Versicherers und die technische Ausgestaltung des Vertrags wie eine passende Laufzeit, eine ausreichend hohe BU-Rente, sinnvolle Nachversicherungsmöglichkeiten und – in vielen Fällen – auch eine durchdachte Struktur, etwa über mehrere Verträge. Erst im Zusammenspiel ergibt sich ein Schutz, der im Ernstfall wirklich trägt. Und ob der nun ein befristetes Anerkenntnis vorsieht, spielt dabei (wenn überhaupt) nur eine winzige Nebenrolle.

Die Frage bei jeder BU ist: Passt das Gesamtkonzept – fachlich, technisch und im Leistungsfall?

Genau darin liegt der Unterschied zwischen einer Lösung, die gut aussieht, und einer Absicherung, die im entscheidenden Moment funktioniert.

Inhaltsverzeichnis

Können wir ihnen Helfen? H2

Direktanfrage

Nutzen Sie unser Kontaktformular für Ihre Nachricht.

Whats App

Sie erreichen uns über unseren Whats App-Kanal, wenn Sie Fragen haben.

Termin vereinbaren

Jetzt direkt Gesprächstermin mit unseren Experten vereinbaren

Rückruf anfordern

Unsere Experten melden sich auf Wunsch telefonisch zur Wunschzeit bei Ihnen.