Berufsunfähigkeitsversicherung Arbeitsunfähigkeitsklausel Sinnvolle Ergänzung oder überbewertetes Anhängsel?

Eine Berufsunfähigkeitsversicherung ist die zentrale Absicherung der Arbeitskraft – daran besteht kein Zweifel. Sie sichert das Einkommen, wenn der eigene Beruf dauerhaft nicht mehr ausgeübt werden kann. Entscheidend ist dabei jedoch: Eine Leistung erfolgt nicht bei Krankheit an sich, sondern erst dann, wenn eine dauerhafte Einschränkung mit entsprechender Prognose nachgewiesen ist. Genau diese Voraussetzung macht die BU stark – aber auch anspruchsvoll in der praktischen Anwendung.

In der Realität ist diese Prognose jedoch häufig nicht sofort möglich. Viele Erkrankungen entwickeln sich schleichend, verlaufen in Phasen oder lassen zunächst keine klare Einschätzung zu. Ärzte sind in dieser Situation zurückhaltend, weil belastbare Aussagen fehlen. Für Betroffene bedeutet das: Sie sind oft bereits über längere Zeit arbeitsunfähig, ohne dass eine Berufsunfähigkeit festgestellt werden kann.

Gleichzeitig läuft im Hintergrund ein Prozess, der Zeit braucht. Die Prüfung einer BU-Leistung erfordert medizinische Unterlagen, eine genaue Betrachtung der zuletzt ausgeübten Tätigkeit und eine fundierte Bewertung der tatsächlichen Einschränkung. Dieser Prozess ist notwendig, aber er führt dazu, dass zwischen Erkrankung und Leistungsentscheidung häufig eine spürbare zeitliche Lücke entsteht. In dieser Phase müssen laufende Kosten weiter getragen werden, während die finanzielle Stabilität zunehmend unter Druck gerät.

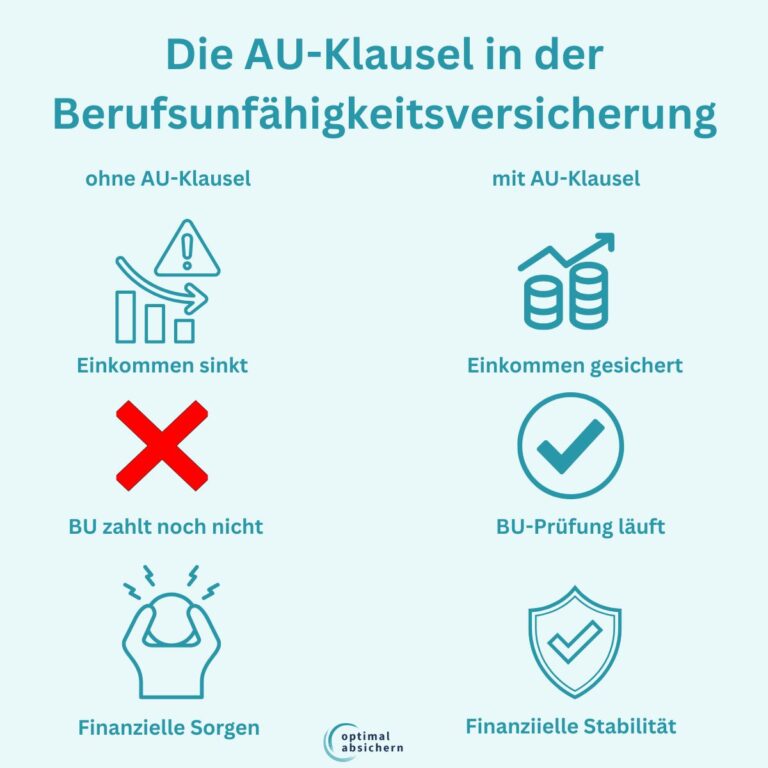

Genau an diesem Punkt setzt die Arbeitsunfähigkeitsklausel an. Sie verschiebt den Zugang zur Leistung nach vorne, weil sie alleine auf die Krankschreibung als Leistungsauslöser abstellt. Damit schafft sie eine Brücke zwischen längerer Krankheit und möglicher Berufsunfähigkeit. Damit wird sie zu einem Baustein, der nicht die Absicherung selbst ersetzt – aber darüber entscheidet, wie stabil diese Absicherung im Ernstfall tatsächlich funktioniert.

Das Wichtigste auf einen Blick

- AU-Klausel = schnellere Leistungen

- „Gelber Schein“-Prinzip: Arbeitsunfähigkeit reicht – keine BU-Prüfung nötig

- Als Nachweis reicht die lückenlose Krankschreibung

- Leistung je nach Anbieter bis zu 36 Monate

- BU-Prüfung folgt: Entscheidung wird nur verschoben

- Besonders wichtig bei langen Krankheitsverläufen ohne klare Prognose

Was ist die Arbeitsunfähigkeitsklausel überhaupt?

Die Arbeitsunfähigkeitsklausel (auch als AU-Klausel bezeichnet) ist ein zusätzlicher Leistungsbaustein innerhalb einer Berufsunfähigkeitsversicherung. Sie erweitert den Versicherungsschutz um eine wichtige Komponente: Eine Leistung erfolgt bereits dann, wenn eine länger andauernde Arbeitsunfähigkeit vorliegt – ohne dass eine Berufsunfähigkeit im klassischen Sinne nachgewiesen werden muss.

Damit schließt sie eine Lücke, die in der Praxis häufig entsteht: Denn zwischen „krankgeschrieben sein“ und „als berufsunfähig anerkannt werden“ liegt oft ein längerer Zeitraum, der überbrückt werden muss. Die AU-Klausel ist dabei eine Möglichkeit, diese Brücke zu bauen.

Im Kern bedeutet die AU-Klausel: Der Versicherer zahlt eine BU-Rente bereits dann, wenn eine ärztlich nachgewiesene Arbeitsunfähigkeit über einen definierten Zeitraum besteht, wenn also ein „gelber Schein“ vorliegt – daher nennt man diese Regelung in der BU oft auch Gelbe-Schein-Regelung.

Das ist ein entscheidender Unterschied zur klassischen BU-Leistung. Denn dort gilt:

- es muss eine Einschränkung für voraussichtlich sechs Monate vorliegen

- die Berufsausübung muss zu mindestens 50 % nicht mehr möglich sein

- der Versicherer prüft den Fall umfassend (medizinisch und beruflich)

Die AU-Klausel setzt deutlich früher an – und deutlich einfacher.

Die Voraussetzungen im Detail

Damit die AU-Klausel greift, müssen in der Regel bestimmte Bedingungen erfüllt sein. Diese können je nach Tarif leicht variieren, folgen aber meist einer klaren Struktur.

Typische Anforderungen sind dabei:

- ununterbrochene Arbeitsunfähigkeit über einen definierten Zeitraum; meist sechs Monate

- lückenlose ärztliche Krankschreibungen, keine Unterbrechungen, keine „Lücken“ in der Dokumentation

- Nachweis durch geeignete ärztliche Bescheinigungen: in der Regel durch AU-Bescheinigungen oder ergänzende Atteste

Wie läuft das konkret ab?

Der Ablauf ist in der Praxis gut nachvollziehbar – und genau das ist einer der großen Vorteile:

- Sie werden krank und arbeitsunfähig geschrieben

- die Krankschreibung besteht über einen längeren Zeitraum fort

- nach Ablauf der definierten Frist (z. B. 6 Monate) stellen Sie einen Leistungsantrag

- Sie reichen die erforderlichen Nachweise ein

- der Versicherer prüft nur die Arbeitsunfähigkeit – nicht die Berufsunfähigkeit

- bei erfüllten Voraussetzungen erfolgt die Zahlung der vereinbarten Rente

Wichtig dabei: Die Prüfung ist in der Regel deutlich weniger komplex und schneller als bei einer klassischen BU-Leistungsprüfung.

Kein eigener Vertrag, sondern Teil der BU

Ein Punkt ist besonders wichtig – und wird häufig missverstanden: Die Arbeitsunfähigkeitsklausel ist keine eigenständige Versicherung, sondern ein optionaler Bestandteil der Berufsunfähigkeitsversicherung.

Das bedeutet:

- sie kann nicht separat abgeschlossen werden

- sie ist direkt an den BU-Vertrag gekoppelt

- die Leistung entspricht in der Regel der vereinbarten BU-Rente

- auch die Beitragsbefreiung greift während der Leistung (je nach Tarif)

Man kann sich das so vorstellen: Die BU ist die Hauptabsicherung für den Fall einer dauerhaften Einschränkung. Die AU-Klausel ist eine vorgelagerte „Schnellspur“ zur Leistung, wenn eine längere Krankheit vorliegt.

Wie lange wird gezahlt?

Ein weiterer zentraler Punkt: Die Leistung aus der AU-Klausel ist immer zeitlich begrenzt.

Typische Regelungen:

- Leistungsdauer z. B. 18 bis 36 Monate

- danach endet die Zahlung automatisch

- parallel kann (und sollte) ein BU-Leistungsantrag geprüft werden

Das Ziel ist klar: Die AU-Klausel soll keine dauerhafte Lösung sein, sondern eine Überbrückung, bis geklärt ist, ob eine Berufsunfähigkeit vorliegt.

(Wie) unterscheiden sich die AU-Klauseln der Versicherer?

Auch wenn das Leistungsversprechen der AU-Klausel auf den ersten Blick sehr simpel wirkt, gibt es doch deutliche Unterschiede.

Leistungsdauer: Wie lange zahlt die AU-Klausel tatsächlich?

Ein zentrales Unterscheidungsmerkmal zwischen den einzelnen Tarifen ist die maximale Leistungsdauer der AU-Klausel. Und genau hier zeigen sich in der Praxis erhebliche Unterschiede, die oft unterschätzt werden.

Grundsätzlich gilt: Die AU-Klausel ist immer als temporäre Leistung konzipiert – sie soll eine Phase überbrücken, nicht dauerhaft absichern. Dennoch macht es einen großen Unterschied, ob diese Überbrückung 18, 24 oder 36 Monate umfasst.

Typische Ausgestaltungen im Markt:

- 18 Monate (z. B. beim Münchener Verein)

- 24 Monate (z. B. bei Alte Leipziger, LV 1871, AXA oder HanseMerkur)

- 36 Monate (z. B. bei Baloise, Canada Life, Allianz oder HDI)

Aus Sicht des Kunden geht es hier nicht nur um „mehr ist besser“, sondern um eine ganz konkrete Frage: Wie lange kann ich eine Phase ohne BU-Anerkennung finanziell überbrücken?

Denn realistische Leistungsfälle zeigen:

- viele BU-Verfahren dauern mehrere Monate bis über ein Jahr

- gerade bei komplexen Erkrankungen kann sich die Entscheidung deutlich verzögern

- rückwirkende Anerkennungen erfolgen oft erst spät

In der Praxis bedeutet das:

- 18 Monate können in einfachen Fällen ausreichen

- 24 Monate bieten eine solide Absicherung für typische Verläufe

- 36 Monate schaffen echten Puffer – auch bei langwierigen Prüfprozessen oder unklaren Krankheitsverläufen

Aus Expertensicht ist die Leistungsdauer daher kein Detail, sondern ein qualitatives Leistungsmerkmal, das maßgeblich darüber entscheidet, ob die AU-Klausel ihren Zweck tatsächlich erfüllt.

Mehrbeitrag: Was kostet die AU-Klausel – und warum?

Die AU-Klausel ist (heute) kein automatischer Bestandteil einer BU-Versicherung mehr, sondern ein bewusst zu wählender Zusatzbaustein. Entsprechend wird sie separat kalkuliert und führt zu einem Mehrbeitrag.

Die Bandbreite ist dabei erstaunlich groß:

- untere Spanne: etwa 3–5 % Beitragsaufschlag

- mittlere Spanne: etwa 5–10 %

- obere Spanne: bis zu 15 % und mehr, je nach Tarif und Ausgestaltung

Der Mehrbeitrag wirkt auf den ersten Blick wie ein klassischer „Preisaufschlag“.

Tatsächlich handelt es sich aber um etwas anderes: Die AU-Klausel kauft Zeit, Liquidität und Planbarkeit im Leistungsfall.

Und genau diese Faktoren sind in der Praxis oft entscheidend. Denn:

- ohne AU-Klausel entsteht schneller eine finanzielle Lücke

- mit AU-Klausel wird der Leistungszugang vorgezogen

- das reduziert wirtschaftlichen Druck in einer ohnehin belastenden Situation

Deshalb sollte der Mehrbeitrag nicht isoliert betrachtet werden, sondern immer im Kontext der Frage: Wie wichtig ist mir ein früher und unkomplizierter Zugang zur Leistung?

BU-Leistungsantrag: Voraussetzung oder nicht?

Ein besonders relevanter – und häufig übersehener – Unterschied zwischen den Tarifen betrifft die Frage: Muss für die Inanspruchnahme der AU-Klausel gleichzeitig ein BU-Leistungsantrag gestellt werden? Hier hat sich der Markt in den vergangenen Jahren deutlich weiterentwickelt.

Bei der überwiegenden Mehrheit der Versicherer gilt heute:

- die AU-Leistung kann eigenständig beantragt werden

- es ist kein paralleler BU-Leistungsantrag erforderlich

- die Prüfung beschränkt sich auf die Arbeitsunfähigkeit

Das ist aus Kundensicht ein klarer Vorteil:

- geringerer bürokratischer Aufwand

- schnellere Leistungsentscheidung

- keine „Vorfestlegung“ in Richtung BU-Verfahren

Lediglich die Continentale und die Europa handhaben das bei den gängigen Maklerversicherern noch anders und verlangen einen BU-Leistungsantrag für die AU-Leistungen. Das konterkariert den Ansatz der AU-Klausel, nämlich Leistungen im Fall einer drohenden BU schneller zugänglich zu machen.

Das Grundproblem: Warum die AU-Klausel überhaupt existiert

Um die Bedeutung der Arbeitsunfähigkeitsklausel wirklich zu verstehen, muss man sich zunächst anschauen, wie eine Berufsunfähigkeitsversicherung im Kern funktioniert – und wo ihre systembedingten Grenzen liegen.

Denn die BU ist hervorragend darin, dauerhafte Einschränkungen der Arbeitskraft abzusichern. Sie ist aber nicht dafür gemacht, akute oder noch unklare Krankheitsverläufe sofort finanziell aufzufangen. Genau daraus entsteht in der Praxis ein Spannungsfeld.

Die Logik der BU: Leistung erst bei klarer Prognose

Eine BU-Rente wird nicht einfach deshalb gezahlt, weil jemand krank ist oder nicht arbeiten kann. Entscheidend ist vielmehr die Frage: Ist die versicherte Person voraussichtlich dauerhaft nicht mehr in der Lage, ihren Beruf auszuüben?

Daraus ergeben sich zwei zentrale Wege zur Leistung:

- Prognoseentscheidung: Ein Arzt bescheinigt, dass die Einschränkung voraussichtlich mindestens sechs Monate andauern wird

- Rückwirkende Feststellung: Die versicherte Person war bereits sechs Monate ununterbrochen eingeschränkt, sodass im Nachhinein eine Berufsunfähigkeit anerkannt wird

Beides hat eines gemeinsam: Es benötigt Zeit, Klarheit und eine belastbare medizinische Einschätzung. Und genau hier beginnt das Problem.

Die Realität: Krankheiten verlaufen selten „lehrbuchmäßig“

In der Theorie klingt das sauber und logisch. In der Praxis sieht es jedoch oft ganz anders aus. Viele Erkrankungen entwickeln sich:

- schleichend

- in Wellen oder Schüben

- mit unklarer Diagnosephase

- ohne sofort belastbare Prognose

Typische Beispiele aus der Praxis:

- psychische Erkrankungen wie Depression oder Burn-out zeichnen sich meist nur langsam ab und sind schwer zu diagnostizieren.

- orthopädische Beschwerden mit unklarer Entwicklung lassen kaum einen prognostizierten Verlauf zu

- chronische Erkrankungen in der Anfangsphase wie Rheuma treten schubweise auf

- komplexe Krankheitsbilder mit mehreren Ursachen erlauben kaum eine sinnvoll Prognose über den Krankheitsverlauf

Gerade in den ersten Monaten ist häufig nicht klar, wie sich die Situation entwickelt:

- wird es wieder besser?

- ist es nur eine vorübergehende Phase?

- oder entwickelt sich daraus eine dauerhafte Einschränkung?

Ärzte sind in dieser Phase oft zurückhaltend mit Prognosen, weil es keine belastbaren Fakten für eine langfristig negative Prognose gibt.

Die Perspektive des Versicherers: Sorgfältige Prüfung statt Schnellentscheidung

Hinzu kommt ein weiterer Faktor: Versicherer sind verpflichtet, Leistungsfälle sorgfältig zu prüfen.

Das bedeutet konkret: Es wird nicht nur die Diagnose betrachtet, sondern auch die konkrete Tätigkeit im zuletzt ausgeübten Beruf sowie die Frage, in welchem Umfang diese noch ausgeübt werden kann.

Gerade bei komplexen oder nicht eindeutig verlaufenden Erkrankungen führt das dazu, dass:

- zusätzliche Unterlagen angefordert werden

- Rückfragen gestellt werden

- medizinische Einschätzungen eingeholt werden

Das ist kein „Hindernis“, sondern Teil eines strukturierten Prüfprozesses. Aber der kostet Zeit.

Die entscheidende Lücke: Krank – aber noch keine BU-Leistung

Aus dem Zusammenspiel dieser Faktoren entsteht eine Phase, die in der Praxis besonders kritisch ist: Die versicherte Person ist arbeitsunfähig, und das oft bereits über mehrere Monate. Das Einkommen ist reduziert oder fällt weg und das Krankengeld bzw. Krankentagegeld ist nicht als dauerhafte Leistung angelegt und fällt weg, wenn Berufsunfähigkeit im Raum steht.

Aber gleichzeitig gilt:

- es liegt eben noch keine anerkannte Berufsunfähigkeit vor

- eine Prognose ist nicht eindeutig möglich

- der Leistungsantrag ist noch in Prüfung oder noch gar nicht gestellt

Das Ergebnis ist eine Zwischenphase, in der der Schutz der BU bislang nicht greift. Und genau diese Phase wird häufig finanziell unterschätzt, sorgt aber nicht selten für finanzielle Engpässe.

Die Funktion der AU-Klausel: Überbrückung genau dieser Phase

Genau hier setzt die Arbeitsunfähigkeitsklausel an – und genau deshalb wurde sie überhaupt entwickelt. Ihre Aufgabe ist klar: Sie schafft einen Zugang zur Leistung vor der eigentlichen BU-Entscheidung und übernimmt eine Art Brückenfunktion: vom Zustand „krank und arbeitsunfähig“ hin zur möglichen späteren „anerkannten Berufsunfähigkeit“.

Die Grenzen der AU-Klausel: Wo ihre Leistungsfähigkeit endet

So wertvoll die Arbeitsunfähigkeitsklausel in der Praxis ist – sie hat klare Grenzen. Und die sollten unsere Kunden kennen. Die wichtigste Einordnung gleich vorweg: Die AU-Klausel ist bewusst als Übergang konzipiert und eine Vorstufe zur BU-Leistung.

Ein weiterer zentraler Punkt ist die fix definierte Leistungsdauer. Unabhängig vom Krankheitsverlauf gilt:

- die Zahlung endet nach der vereinbarten Höchstdauer (z. B. 18, 24 oder 36 Monate)

- es gibt keinen automatischen Übergang in eine dauerhafte Leistung

- auch eine fortbestehende Arbeitsunfähigkeit verlängert die Zahlung nicht

Gerade bei langwierigen Erkrankungen oder schwierigen Leistungsprüfungen kann diese Grenze relevant werden, wenn die Prüfung der BU noch nicht begonnen wurde (eher unwahrscheinlich) oder nicht fortdauert, auch eher unwahrscheinlich, aber natürlich möglich.

Ein häufiger Irrtum besteht darin, die AU-Klausel als eine Art „Abkürzung“ zur BU-Leistung zu verstehen.

Tatsächlich ist sie das nicht.

Die klassische BU-Prüfung entfällt zunächst. Aber sie wird nicht ersetzt, sondern lediglich zeitlich verschoben. Spätestens wenn die AU-Leistung ausläuft und eine dauerhafte Einschränkung vorliegt, muss die Frage beantwortet werden: Liegt eine Berufsunfähigkeit im Sinne der Versicherungsbedingungen vor?

Und genau dann greifen wieder alle bekannten Anforderungen:

- medizinische Nachweise

- konkrete Tätigkeitsbeschreibung

- Prüfung der beruflichen Einschränkung

Die AU-Klausel verschafft also Zeit und Liquidität – aber sie ersetzt die inhaltliche Prüfung der Berufsunfähigkeit.

AU-Klausel vs. Krankentagegeld: Das müssen Sie wissen

Es ist nicht möglich, zeitgleich Leistungen aus einer Berufsunfähigkeitsversicherung und einer Krankentagegeldversicherung zu beziehen. Aber wie sieht es mit Leistungen einer Krankentagegeldversicherung und gleichzeitigen Leistungen wegen einer AU-Klausel aus?

Diese Frage ist leider rechtlich noch nicht abschließend geklärt. Insofern ist es sinnvoll, bei einer bestehenden Krankentagegeldversicherung auf eine mögliche AU-Klausel hinzuweisen. Auf jeden Fall wird das Thema im Leistungsfall aufploppen, wenn nach einer langen Arbeitsunfähigkeit schließlich Berufsunfähigkeit festgestellt wird.

Denn in diesem Fall erfolgen die Leistungen der BU-Versicherung rückwirkend und werden mit dem Zahlungsanspruch aus der AU-Klausel verrechnet. Und damit dürfte das Krankentagegeld zur Rückzahlung gestellt werden.

Krankentagegeldversicherung besser als AU-Klausel?

Diese Frage kann man aufwerfen. Denn die Richtung der Absicherung von Krankentagegeld und AU-Klausel hat die gleiche Richtung: Im Falle einer längeren Krankschreibung soll Liquidität generiert werden. Im Wege stehen könnte dem Plan die Gesundheitsprüfung, die bei einer Krankentagegeldversicherung in der Regel deutlich umfangreicher ist als bei einer BU, zumal wenn sie mit vereinfachten Gesundheitsfragen zustande kommt. Allerdings gibt es auch für die Krankentagegeldversicherung Anbieter, die mit einem vereinfachten Zugang arbeiten.

Aktuell sind dies die AXA, die Hallesche und der Münchener Verein.

AXA: Krankengeld easy

Sobald die gesetzliche Krankenkasse Krankengeld zahlt, ergänzt die AXA im Krankentagegeld easy dieses um das vereinbarte Krankentagegeld und gleicht so die Einkommenslücke aus. Der Zugang ist bewusst einfach gehalten: Eine klassische Gesundheitsprüfung entfällt, es müssen nur diese Fragen beantwortet werden:

Stattdessen gelten in den Monaten vier bis zwölf bestimmte Leistungsbegrenzungen, die bei Unfällen vollständig wegfallen. Die Auszahlung erfolgt unkompliziert, die erforderlichen Nachweise können bequem digital eingereicht werden.

Besonders stark ist die Flexibilität: Der Vertrag ist monatlich kündbar, es gibt keine Mindestlaufzeit und bei Einkommensveränderungen kann das Krankentagegeld innerhalb von zwei Monaten ohne erneute Gesundheitsprüfung angepasst werden. Gleichzeitig verzichtet die AXA auf ihr ordentliches Kündigungsrecht, sodass der Schutz langfristig bestehen bleibt. Die Leistung wird zeitlich unbegrenzt gezahlt – solange die Arbeitsunfähigkeit andauert und bis beispielsweise eine Berufs- oder Erwerbsminderung eintritt. Auch bei einer teilweisen Arbeitsunfähigkeit ist unter bestimmten Voraussetzungen eine anteilige Zahlung möglich.

Ein weiterer Vorteil liegt in der finanziellen Planbarkeit: Das Krankentagegeld wird ohne steuerliche Abzüge ausgezahlt und kann frei verwendet werden. Schon mit vergleichsweise niedrigen Beiträgen lässt sich so eine spürbare Absicherung aufbauen. Ergänzt wird der Schutz durch ein Kinderkrankentagegeld, das greift, wenn Eltern wegen der Pflege ihres erkrankten Kindes nicht arbeiten können. Insgesamt bietet das Krankentagegeld der AXA damit eine einfache, flexible und im Ernstfall schnell wirksame Lösung, um die finanzielle Stabilität auch bei längerer Krankheit zu sichern.

Münchener Verein: Tarif 380

Das Krankentagegeld im Tarif 380 des Münchener Verein richtet sich gezielt an gesetzlich krankenversicherte Arbeitnehmer und setzt genau dort an, wo die größte finanzielle Lücke entsteht: nach dem Ende der Lohnfortzahlung. Ab dem 43. Tag der Arbeitsunfähigkeit ergänzt der Tarif das gesetzliche Krankengeld und sorgt dafür, dass der Einkommensverlust spürbar abgefedert wird.

Ein besonderer Vorteil dieses Tarifs ist der einfache Zugang: Bis zu einem Tagessatz von 20 Euro kann der Abschluss ohne Gesundheitsprüfung erfolgen. Dadurch eignet sich die Absicherung insbesondere für Personen, die schnell und unkompliziert eine Grundabsicherung aufbauen möchten. Gleichzeitig ist der Beitrag vergleichsweise günstig, da die Leistung bewusst auf eine ergänzende Absicherung ausgelegt ist. Bei einem Abschluss ohne Gesundheitsprüfung wird folgende Regelung für vorhandene Vorerkrankungen vereinbart:

Die Absicherung ist dabei flexibel gestaltet: Der Tagessatz kann individuell gewählt werden, Anpassungen sind bei Einkommensveränderungen möglich, und auch Rückfallerkrankungen werden berücksichtigt, sodass Versicherte nicht erneut durch Wartezeiten benachteiligt werden. Gleichzeitig gilt eine anfängliche Wartezeit, die bei Unfällen entfällt, was dem üblichen Marktstandard entspricht.

Unterm Strich ist das Krankentagegeld des Münchener Vereins damit eine solide Lösung für alle, die eine unkomplizierte, kostengünstige Einstiegslösung suchen – mit klarer Leistung, einfacher Beantragung und einem Fokus auf schnelle finanzielle Entlastung im Krankheitsfall.

Hallesche: Krankengeld plus

Die Leistung beim Krankengeld plus der Hallesche wird immer dann gezahlt, wenn eine Einkommensersatzleistung der gesetzlichen Krankenversicherung erfolgt – also insbesondere bei längerer Arbeitsunfähigkeit. Darüber hinaus greift der Schutz auch in erweiterten Situationen, etwa bei der Erkrankung des eigenen Kindes oder nach einer Organspende. Damit geht der Tarif über eine reine Standardlösung hinaus und deckt mehrere typische Lebenssituationen ab.

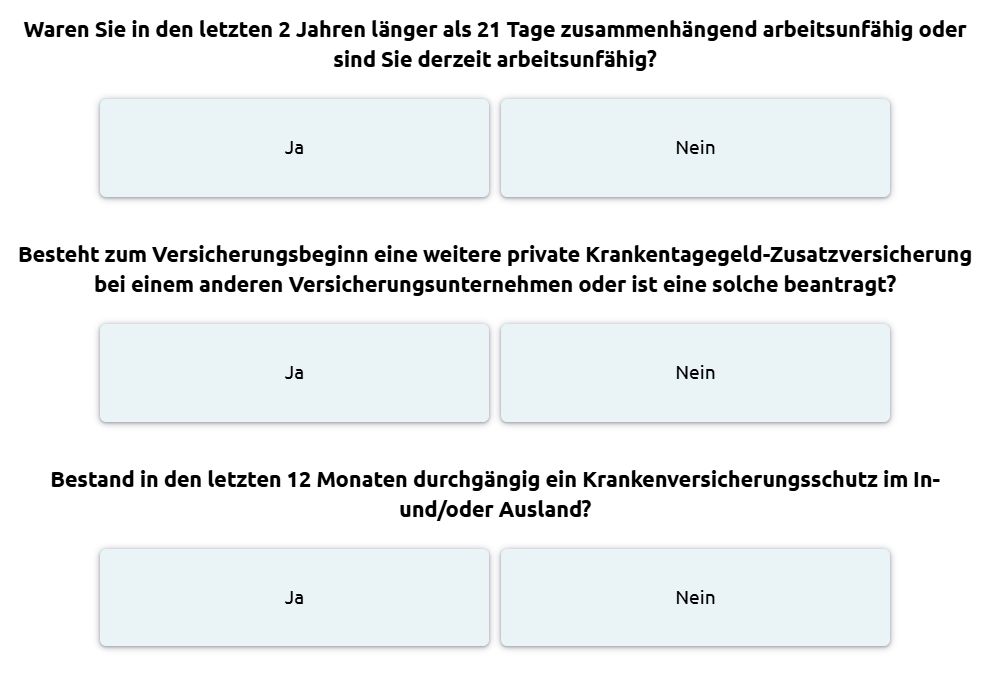

Für den Abschluss des Krankengeld.plus der Hallesche werden nur wenige, klar strukturierte Gesundheitsangaben benötigt. Im Rahmen der Antragstellung werden zunächst grundlegende Daten wie Größe und Gewicht abgefragt, um eine erste Einschätzung des Risikoprofils zu ermöglichen. Ferner wird geprüft, ob in der jüngeren Vergangenheit längere Krankheitsphasen bestanden haben. Konkret ist relevant, ob in den vergangenen Jahren eine zusammenhängende Arbeitsunfähigkeit von mehr als 21 Tagen vorlag.

Ein weiterer wichtiger Punkt betrifft bestehende Absicherungen: Sollte bereits eine Krankentagegeldversicherung bestehen oder parallel beantragt worden sein, führt dies in der Regel zur Ablehnung, da eine Mehrfachabsicherung vermieden werden soll. Zusätzlich wird berücksichtigt, ob in den vergangenen zwölf Monaten durchgehend ein Krankenversicherungsschutz mit Anspruch auf Krankengeld bestand. Diese Voraussetzung ist entscheidend, da der Tarif direkt an die Leistungen der gesetzlichen Krankenversicherung anknüpft. Das sind die Fragen im Überblick:

Insgesamt zeigt sich: Die Gesundheitsprüfung ist bewusst schlank gehalten, fokussiert sich aber gezielt auf die Punkte, die für die Risikobewertung und die Funktionsweise des Tarifs wirklich entscheidend sind. Der Vertrag ist monatlich kündbar, es gibt keine Mindestlaufzeit und die Höhe des Krankentagegeldes kann an den individuellen Bedarf angepasst werden. Gleichzeitig bleibt der Schutz alltagstauglich und einfach zugänglich – vom Abschluss bis zur Leistungsabwicklung, die vollständig digital erfolgen kann.

AU-Klausel: Schneller zur Leistung

Die Arbeitsunfähigkeitsklausel ist ein zusätzlicher Baustein innerhalb der Berufsunfähigkeitsversicherung, der vor allem eines leistet: Sie sorgt dafür, dass im Ernstfall früher Geld fließt. Während die klassische BU erst dann zahlt, wenn eine dauerhafte Einschränkung nachgewiesen ist, setzt die AU-Klausel bereits bei längerer Krankschreibung an – in der Regel nach etwa sechs Monaten ununterbrochener Arbeitsunfähigkeit und mit entsprechenden ärztlichen Nachweisen.

Damit übernimmt sie eine wichtige Brückenfunktion. Sie sichert genau die Phase ab, in der Betroffene zwar nicht arbeiten können, eine Berufsunfähigkeit aber noch nicht festgestellt wurde. Diese Leistung ist jedoch bewusst zeitlich begrenzt, meist auf 18 bis 36 Monate, und ersetzt keine dauerhafte Absicherung. Spätestens danach entscheidet die klassische BU-Prüfung darüber, ob eine langfristige Leistung erfolgt.

Die AU-Klausel ist somit kein Ersatz für eine gute Berufsunfähigkeitsversicherung, sondern eine sinnvolle Ergänzung, die den Zugang zur Leistung deutlich erleichtert und beschleunigt. Gleichzeitig unterscheiden sich die Tarife in wichtigen Details wie Leistungsdauer, Voraussetzungen und Ausgestaltung zum Teil erheblich. In Kombination mit einem passenden Krankentagegeld ergibt sich jedoch ein durchdachtes Absicherungskonzept: kurzfristige Stabilität, mittelfristige Überbrückung und langfristige Sicherheit.

Inhaltsverzeichnis

Können wir ihnen Helfen? H2

Direktanfrage

Nutzen Sie unser Kontaktformular für Ihre Nachricht.

Whats App

Sie erreichen uns über unseren Whats App-Kanal, wenn Sie Fragen haben.

Termin vereinbaren

Jetzt direkt Gesprächstermin mit unseren Experten vereinbaren

Rückruf anfordern

Unsere Experten melden sich auf Wunsch telefonisch zur Wunschzeit bei Ihnen.