Berufsunfähigkeitsversicherung GesundheitsprüfungWas man zu einer ärztlichen Untersuchung wissen muss

Eine Berufsunfähigkeitsversicherung zu beantragen, wirkt oft unkompliziert: Fragen beantworten, Antrag stellen – fertig. Wer das schon für kompliziert hält, sollte hier unbedingt weiterlesen. Denn ab einer bestimmten Rentenhöhe reicht die eben beschriebene klassische Gesundheitsprüfung nicht mehr aus. Versicherer verlangen zusätzliche ärztliche Untersuchungen. Und genau hier wird aus einem einfachen Antrag plötzlich ein komplexer Prozess mit echten Risiken.

Wer sich mit dem Abschluss einer Berufsunfähigkeitsversicherung beschäftigt, konzentriert sich meist auf die Höhe der Rente und die Auswahl des passenden Tarifs. Das ist nachvollziehbar – schließlich geht es um die finanzielle Absicherung der eigenen Arbeitskraft.

Was dabei häufig unterschätzt wird: Der Weg zur Absicherung ist genauso entscheidend wie das Ergebnis.

Denn je höher die gewünschte BU-Rente ausfällt, desto intensiver prüfen Versicherer das gesundheitliche Risiko. Ab bestimmten Schwellen genügt es nicht mehr, die Gesundheitsfragen im Antrag zu beantworten. Stattdessen wird eine ärztliche Untersuchung verlangt, die zusätzliche Daten liefert – und damit auch neue Risiken mit sich bringt.

Genau an diesem Punkt verändert sich die Ausgangslage: Der Antrag wird zur Risikoprüfung auf einem ganz anderen Niveau.

Das Wichtigste auf einen Blick

- Hohe BU-Renten (3.000 Euro und mehr) führen zu einer ärztliche Untersuchung

- Diese geht weit über die normalen Gesundheitsfragen hinaus, inkl. Laborwerte, Arztberichte, längere Abfragezeiträume)

- Neue Befunde können entstehen – mit Folgen wie Zuschlägen, Ausschlüssen oder Ablehnung

- Ohne ärztliche Untersuchung bleibt der Prozess deutlich besser steuerbar

- Die Zwei-Vertrags-Lösung kann helfen, die Annahmechancen zu erhöhen

- Entscheidend ist die Strategie vor dem Antrag

Ab wann wird eine ärztliche Untersuchung verlangt?

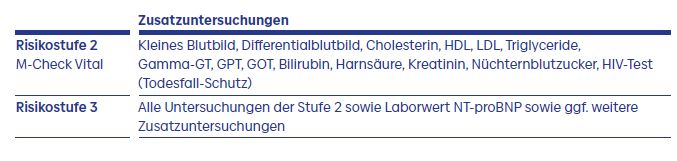

Das entscheidet jeder Versicherer in seinen Annahmerichtlinien selbst. Grob lässt sich allerdings sagen, dass ab 3.000 Euro monatlicher BU-Rente immer mit einer ärztlichen Untersuchung zu rechnen ist. Ob und wie umfangreich diese Untersuchungen sind, findet sich in den Annahmerichtlinien der Versicherer. Die Baloise beispielsweise sieht bei unter 44-Jährigen bis 3.000 Euro nur die normale Gesundheitsprüfung vor. Bis 4.000 BU-Euro Rente wird in der Risikostufe 1 ein hausärztlicher Bericht angefordert. Beträgt die Rente bis zu 4.001 Euro, ist eine ärztliche Untersuchung in Risikostufe 2 erforderlich. Die wird ab 5.001 Euro noch einmal zur Risikostufe 3 „verschärft“:

Auch die Alte Leipziger hat die Grenzen je nach angestrebter Absicherung sehr fein gezogen:

Je nach Rentenhöhe finden zum Teil sehr umfangreiche ärztliche Untersuchungen statt:

So viel BU-Rente ist bei den Versicherern ohne ärztliche Untersuchung möglich

| Gesellschaft | ärztliche Untersuchung ab . . . BU Rente | Wissenswertes |

|---|---|---|

| Allianz | 3.000 € | |

| Alte Leipziger | 3.000 € | ab 51 Jahren bis 1.000 € |

| AXA/ DBV | 3.000 € | |

| Baloise | 3.000 € | ab 45 Jahren bis 2.000 € |

| Die Bayerische | 3.000 € | ab 51 Jahren bis 2.500 € |

| Canada Life | 3.000 € | ab 50 Jahren bis 2.500 € |

| Continentale | 3.000 € | |

| Debeka | 2.500 € | |

| DEVK | 2.000 € | |

| Dialog | 3.000 € | ab 51 Jahren 2.000 € |

| DLVAG | 3.000 € | |

| ERGO | 3.000 € | |

| Europa | 3.000 € | |

| Gothaer | 2.500 € | |

| Hannoversche | 3.000 € | |

| Hanse Merkur | 2.500 € | |

| HDI | 3.000 € | |

| HUK Coburg | 2.000 € | ab 50 Jahren bis 1.000 € |

| HUK24 | 1.666 € | |

| LV 1871 | 3.000 € | |

| LVM | 2.000 € | |

| Nürnberger | 3.000 € | |

| Signal Iduna | 3.000 € | ab 50 Jahren bis 1.500 € |

| Stuttgarter | 3.000 € | bis 14 Jahre bis 1.500 €, ab 51 Jahren bis 2.500 € |

| Swiss Life | 3.000 € | |

| uniVersa | 2.500 € | ab 50 Jahren generell nur mit Hausarztanfrage |

| Volkswohl Bund | 3.000 € | ab 50 Jahren bis 2.500 € |

| VPV | 2.500 € | ab 51 Jahren bis 2.000 € |

| Zurich | 2.500 € | ab 51 Jahren bis 1.000 € |

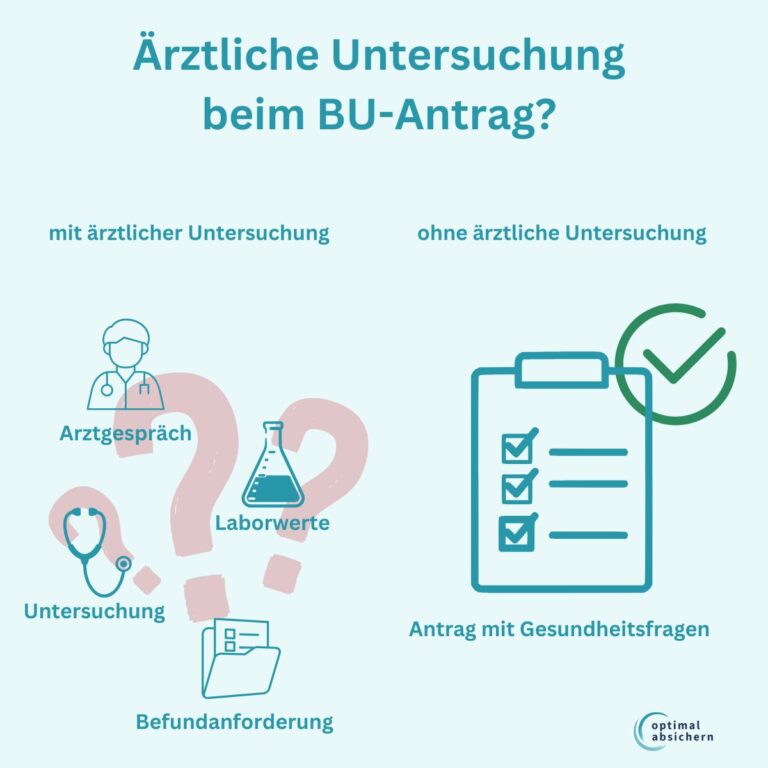

Was bedeutet „ärztliche Untersuchung“ überhaupt?

Die Antwort auf diese Frage deutet sich in den Beispielen oben bereits an: Es werden Parameter ermittelt, abgefragt und natürlich in der Folge auch bewertet, die weit über die obligatorischen Fragen in den Anträgen hinausgehen.

Und hier wird es interessant. Und zwar für Sie und auch für uns.

Solange ein Antrag auf eine Berufsunfähigkeitsversicherung ausschließlich auf den Gesundheitsfragen basiert, bewegt man sich in einem Rahmen, der vergleichsweise gut steuerbar ist. Die Risikoprüfung stützt sich dann auf das, was bekannt ist: auf dokumentierte Diagnosen, auf erinnerte Arztbesuche und auf die Angaben, die im Antrag gemacht werden. Diese Informationen lassen sich im Vorfeld strukturieren, prüfen und sinnvoll aufbereiten. Damit haben Sie als Interessent und wir als Versicherungsmakler einen recht guten Einfluss darauf, wie das eigene Gesundheitsbild dargestellt wird.

Sobald jedoch eine ärztliche Untersuchung hinzukommt, ändert sich diese Ausgangslage grundlegend.

Der Prozess öffnet sich. Es geht nicht mehr nur um das, was bereits bekannt ist, sondern plötzlich auch um das, was vielleicht zusätzlich bekannt wird. Und das gilt in doppelter Hinsicht.

Die Untersuchung

Im Rahmen der ärztlichen Untersuchung werden – Sie haben es oben bei den Auszügen aus den Annahmerichtlinien der Versicherer gesehen – Laborwerte erhoben, Blutbilder erstellt, Entzündungsparameter ermittelt, es werden HIV- und Raucher-Tests durchgeführt und auch Belastungs-EKGs erstellt.

Das ärztliche Zeugnis

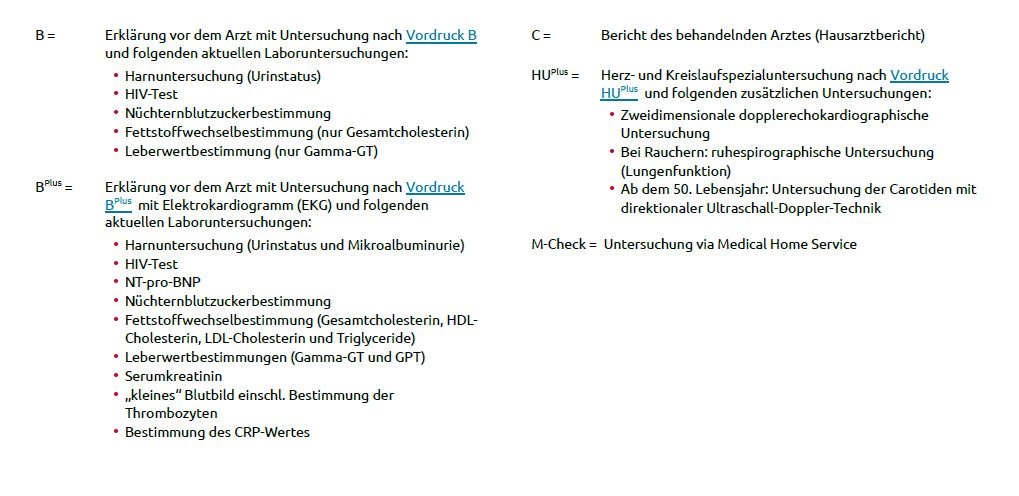

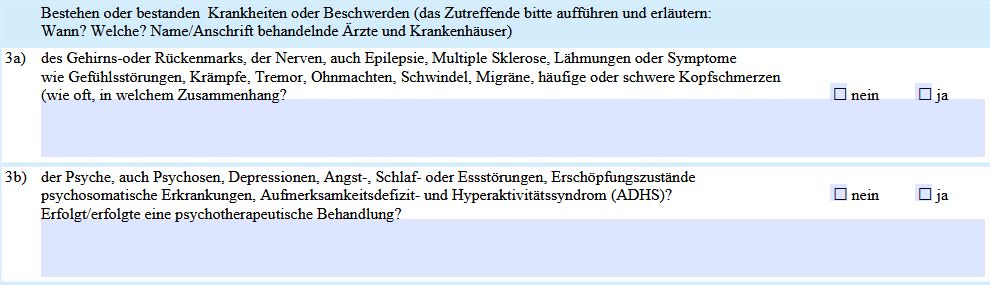

Noch weitreichender ist allerdings das eigentliche ärztliche Zeugnis. Nehmen wir als Beispiel mal das Formblatt zur Erklärung vor dem Arzt mit Untersuchungen der Alte Leipziger. Im Rahmen der Familienanamnese möchte der Versicherer diese Frage beantwortet haben:

Weiter geht es zu einem Fragenkatalog mit zehn Fragen, die mit diesen beiden starten:

Und? Fällt Ihnen etwas aus?

Genau: Die Fragen werden zeitlich unbegrenzt gestellt.

Der Versicherer möchte hier wissen, ob Sie Erkrankungen und Beschwerden der Psyche bestehen, wozu auch Psychosen, Depressionen, Angst-, Schlaf- oder Essstörungen, Erschöpfungszustände, psychosomatische Erkrankungen, Aufmerksamkeitsdefizit- und Hyperaktivitätssyndrom (ADHS) zählen?

Und da im zweiten Teil nach einer entsprechenden Behandlung gefragt wird, lässt sich daraus schließen, dass die eigentliche Frage auch für Beschwerden gilt, die gar nicht behandelt worden sind. Im Klartext: Sie müssen jede auch noch so kleine psychische Beeinträchtigung angeben, auch wenn die im Grundschulalter stattfand.

Und es geht – sagen wir mal – stabil weiter:

Über einen Zeitraum von zehn Jahren müssen Erkrankungen und Beschwerden aufbereitet werden, die im normalen Antrag lediglich drei Jahre rückwirkend abgefragt werden. Und Sie müssen selbst bildgebende Verfahren und EKGs angeben, die in den vergangenen zehn Jahren erstellt worden sind. Und das selbst dann, wenn die gar keinen Beschwerdehintergrund hatten. Da fallen dann die weiteren Fragen mit einem fünfjährigen Abfragezeitraum und die Frage nach genetischen Untersuchungen gar nicht mehr groß ins Gewicht.

Das kann man dann wohl mal gründlich nennen.

Und das ist keine Ausnahme, sondern Standard bei fast allen Versicherern.

Sie dürften damit eine Ahnung haben, wie wir zu ärztlichen Untersuchungen stehen.

BU-Absicherung: Auf die Profis setzen

Jetzt den einfachsten Weg zur optimalen Berufsunfähigkeitsversicherung nehmen und eine ärztliche Untersuchung auch bei hohen Renten vermeiden. Die BU-Experten machen es möglich.

Warum verlangen Versicherer eine ärztliche Untersuchung?

Ist das also einfach nur dreist? Der reine Datensammelwahn? Nein, mit einer solchen Aussage tut man den Versicherern Unrecht. Eine höhere BU-Rente ist einfach ein höheres Risiko für den Versicherer.

Und dieses Risiko möchte er einschätzen können – und das so umfangreich wie möglich. Und auch die Rückversicherer möchten hier ein Wörtchen mitreden und schrauben mit an der hohen Hürde der ärztlichen Untersuchung.

Was sind die größten Risiken der ärztlichen Untersuchung?

Um das Thema mal von hinten anzufangen: Eine ärztliche Untersuchung im Rahmen eines BU-Antrags ist nicht automatisch schlecht und kann Ihnen Vorteile bringen:

- Ein Vertrag statt mehrerer Verträge: Es gibt keine Aufteilung auf mehrere Gesellschaften, keine unterschiedlichen Vertragsbedingungen und keine Abstimmung zwischen verschiedenen Anbietern.

- Geringerer Interpretationsspielraum bei Gesundheitsangaben: Da aktuelle medizinische Werte vorliegen, wird es schwieriger, im Nachhinein eine vorvertragliche Anzeigepflichtverletzung zu unterstellen.

- Einfachere Abwicklung im Leistungsfall: Im Leistungsfall erfolgt die Kommunikation nur mit einem Versicherer, ohne parallele Prüfungen oder Abstimmungen zwischen mehreren Gesellschaften.

- Medizinischer Zusatznutzen durch Untersuchung: Die Untersuchung kann bisher unerkannte gesundheitliche Auffälligkeiten sichtbar machen und so eine frühzeitige medizinische Abklärung ermöglichen.

Das sind durchaus Punkte, die man berücksichtigen kann. Die Seite mit den eher negativen Aspekte wiegt allerdings deutlich schwerer. Zumindest dann, wenn Sie eien BU abschließen möchten. Denn mit der Untersuchung entsteht eine neue Informationslage – und diese kann den Antrag deutlich erschweren.

Das sind die größten Nachteile im Zusammenhang mit einer ärztlichen Untersuchung.

Zufallsbefunde: Wenn aus einem Antrag plötzlich ein medizinisches Problem wird

Das größte Risiko sind Zufallsbefunde. Damit sind Auffälligkeiten gemeint, die vorher keine Beschwerden verursacht haben und im Alltag nie aufgefallen wären. Typische Beispiele sind:

- leicht erhöhter Blutdruck

- auffällige Leberwerte

- erhöhte Cholesterinwerte

- Abweichungen im Blutbild

- Hinweise auf Stoffwechselthemen

- auffällige Urinwerte

Für Sie kommen solche Werte in der Regel vollkommen überraschend. Sie fühlen sich gesund, treiben Sport, arbeiten normal und haben keine Beschwerden. Für den Versicherer sieht die Situation aber anders aus. Dort werden solche Befunde nicht nach dem Bauchgefühl bewertet, sondern nach versicherungsmathematischem Risiko. Und das kann zu Leistungsausschlüssen, Risikozuschlägen und vielleicht zur Ablehnung führen.

Die Dokumentationsfalle: Ein Befund verschwindet nicht einfach wieder

Ein weiterer Nachteil ist die Dokumentation. Was im Rahmen einer ärztlichen Untersuchung festgestellt wird, ist danach nicht mehr „unbekannt“. Denken Sie an § 19 VVG – Sie müssen die Fragen des Versicherers wahrheitsgemäß beantworten. Und jetzt liegt ein Befund vor. Ein Arztbericht. Es gab einen Arztbesuch.

Und dieser Befund kann bei späteren Anträgen wieder relevant werden. Und er wird relevant werden.

Denn wenn Sie nach diesem Ergebnis bei einem anderen Versicherer einen Antrag ohne ärztliche Untersuchung stellt und diese Frage gestellt bekommen …

… dann müssen Sie die mit Ja beantworten. Denn Sie sind ja von einem Arzt behandelt worden. Und da spielt es keine Rolle, warum diese Untersuchung stattgefunden hat.

Damit entsteht eine echte Kettenwirkung: Ein einmal entdeckter Befund verschwindet nicht einfach wieder. Er kann die weitere BU-Planung dauerhaft beeinflussen – selbst dann, wenn er medizinisch später vielleicht harmlos eingeordnet wird.

Die schlechtere Verhandlungsposition: Aus Strategie wird Reaktion

Vor einer ärztlichen Untersuchung kann man den BU-Antrag strategisch vorbereiten. Man kann Gesundheitsdaten sortieren, ärztliche Unterlagen einholen, eine Eigenerklärung formulieren und gezielt prüfen, welcher Versicherer am besten passt. Auch anonyme oder pseudonymisierte Voranfragen können helfen, die Annahmechancen vorab einzuschätzen.

Nach einer Untersuchung sieht die Lage anders aus. Dann liegt ein konkretes (und namentlich auf Sie bezogenes, also nicht mehr anonymes) Ergebnis auf dem Tisch. Der Versicherer muss dieses Ergebnis bewerten. Vielleicht verlangt er einen Risikozuschlag. Vielleicht lehnt er den Antrag ab. Und auch das muss beim nächsten Antrag (zumindest bei manchen Versicherern) angegeben werden.

Wenn wir eine BU sauber vorbereiten, vermeiden wir genau deshalb, dass ungeplante Befunde die gesamte Strategie bestimmen.

Warum wir ärztliche Untersuchungen möglichst vermeiden

Wenn Sie bis hier aufmerksam gelesen haben, dann haben Sie die verschiedenen Elemente der Antwort bereits gefunden und gelesen. Es geht nicht darum, ärztliche Untersuchungen grundsätzlich abzulehnen oder Informationen zurückzuhalten. Ganz im Gegenteil: Eine saubere und vollständige Aufbereitung der Gesundheitsdaten ist die Grundlage jeder fundierten BU-Beratung.

Der entscheidende Punkt liegt an einer anderen Stelle.

Wir wollen den Antragsprozess so gestalten, dass er für Sie und uns kontrollierbar bleibt. Denn genau diese Kontrolle geht in dem Moment verloren, in dem durch eine ärztliche Untersuchung neue, ungeplante Informationen entstehen. Es geht darum, unnötige Risiken zu vermeiden und die Risikoprüfung auf einer sauberen, nachvollziehbaren Grundlage aufzubauen – ohne Zufallsbefunde, die das Ergebnis unvorhersehbar beeinflussen.

Genau deshalb setzen wir auf eine strukturierte und strategische Herangehensweise. Mehr zu unserer Strategie beim Antrag für Ihre BU erfahren Sie übrigens hier.

Was ist denn jetzt die Lösung?

Wir werfen natürlich keine Problem auf, ohne eine Lösung für Sie parat zu haben: Und die lautet Zwei-Vertrags-Lösung. Im Detail gehen wir hier auf dieses Modell ein, wir wollen die Lösung aber auch hier an dieser Stelle kurz einmal zeigen.

Die Grundidee ist einfach: Statt eine hohe BU-Rente in einem einzigen Vertrag abzusichern, wird die gewünschte Gesamtrente auf zwei (oder mehr) Verträge bei unterschiedlichen Versicherern aufgeteilt.

Statt also 4.000 Euro mit einer ärztlichen Untersuchung bei einem Versicherer zu beantragen, stellen wir für Sie bei zwei Versicherern zwei Anträge mit jeweils 2.000 Euro Rente und haben keine ärztliche Untersuchung, sondern lediglich die „normalen“ Gesundheitsfragen. Damit lässt sich das Risiko einer Erschwernis im Vertrag (wie etwa einem Risikozuschlag oder einem Leistungsausschluss) deutlich reduzieren.

Die Vermeidung einer ärztlichen Untersuchung ist oft der Auslöser für diese Strategie und Lösung. Der eigentliche Mehrwert der Aufteilung liegt jedoch tiefer. Denn mit zwei (oder manchmal sogar mehr) Verträgen entsteht nicht nur eine andere Struktur – es entsteht ein anderer Umgang mit Risiko.

Unterschiedliche Risikoprüfungen gezielt nutzen

Jeder BU-Versicherer bewertet gesundheitliche Angaben nach eigenen Annahmerichtlinien. Was bei einem Anbieter zu einem Zuschlag führt, kann bei einem anderen noch im Normbereich liegen. Bei dem einen muss eine Erkrankung gar nicht angegeben werden, weil der Abfragezeitraum kürzer ist – die Normalannahme ist also garantiert. Diese Unterschiede sind kein Zufall, sondern Ergebnis unterschiedlicher Kalkulationen und Risikoeinschätzungen. Und sie sind das Ergebnis unserer Erfahrung und Marktkenntnis: Wir wissen, welcher Interessent mit welchem Versicherer am besten fährt.

Höhere Annahmechancen durch Risikostreuung

Ein einzelner Vertrag bedeutet immer auch: eine Entscheidung, die über alles entscheidet. Fällt diese negativ aus, ist die gesamte Absicherung betroffen.

Bei zwei Verträgen verteilt sich dieses Risiko:

- Ablehnung bei einem Versicherer betrifft nur einen Teil der Absicherung

- Zuschläge wirken sich nur anteilig aus

- alternative Lösungen bleiben leichter möglich

Das erhöht die Wahrscheinlichkeit, insgesamt eine tragfähige Absicherung aufzubauen – selbst dann, wenn die gesundheitliche Ausgangssituation nicht perfekt ist.

Mehr Flexibilität bei Nachversicherung und Anpassung

Ein oft unterschätzter Vorteil liegt in der langfristigen Entwicklung der BU. Einkommen steigt, Lebenssituationen verändern sich – und damit auch der Absicherungsbedarf. Mit zwei Verträgen entstehen hier zusätzliche Möglichkeiten:

- Nachversicherungsoptionen können je Vertrag genutzt werden

- Erhöhungen lassen sich gezielt steuern

- Anpassungen können gestaffelt erfolgen

Das führt zu mehr Spielraum, insbesondere bei späteren Karriereschritten oder Einkommenssteigerungen.

Während ein einzelner Vertrag an seine Grenzen stoßen kann, bieten zwei Verträge oft mehr Erweiterungspotenzial.

Diese Zwei-Vertrags-Lösung ist im Übrigen auch kein schlauer „Trick“, sondern ein strategischer Ansatz. Sie sorgt dafür, dass:

- der Antragsprozess planbar bleibt

- unnötige medizinische Prüfungen vermieden werden

- die Chancen auf einen sauberen Versicherungsschutz steigen

- der Schutz insgesamt flexibler wird

Statt alles auf eine Karte zu setzen, wird die Absicherung intelligent aufgeteilt – mit dem Ziel, Risiken zu reduzieren und die Kontrolle über den Prozess zu behalten.

Wie wir die ärztliche Untersuchung mit Ihnen konkret vermeiden

Eine Berufsunfähigkeitsversicherung entscheidet sich nicht erst beim Tarif – sondern schon beim Weg dorthin. Wer mit uns die Gesundheitsprüfung strukturiert angeht und ärztliche Untersuchungen vermeidet, erhöht seine Chancen auf eine saubere Annahme deutlich und vermeidet unnötige Risiken. Die folgenden Schritte haben sich in der Praxis bewährt.

Schritt 1: Gesundheitsdaten sauber aufbereiten

Der wichtigste Baustein ist eine vollständige und strukturierte Übersicht Ihrer Gesundheitshistorie. Verlassen Sie sich dabei nicht allein auf Ihr Gedächtnis.

Sinnvoll ist insbesondere:

- Einsicht in die Patientenakte bei behandelnden Ärzten

- Anforderung einer Patientenquittung bei der gesetzlichen Krankenkasse

- ggf. Ergänzung durch eigene Unterlagen (Befunde, Arztberichte, Medikamentenpläne)

Ziel ist es, ein klares Bild zu bekommen:

- Welche Diagnosen wurden gestellt?

- Welche Behandlungen gab es?

- Was ist aktuell noch relevant – und was längst abgeschlossen?

- Diese Informationen sollten anschließend verständlich und chronologisch aufbereitet werden. Eine saubere Eigendarstellung hilft nicht nur bei der Antragstellung, sondern auch bei der Risikoeinschätzung durch den Versicherer.

Schritt 2: Strategische Voranfragen stellen

Bevor ein offizieller Antrag gestellt wird, empfiehlt sich der Weg über sogenannte Voranfragen. Dabei wird die eigene Gesundheitssituation anonym oder pseudonymisiert bei ausgewählten Versicherern angefragt.

Wichtig ist dabei die Qualität – nicht die Menge.

Eine gute Voranfrage zeichnet sich aus durch:

- klare, strukturierte Gesundheitsangaben

- nachvollziehbare Einordnung von Diagnosen

- gezielte Auswahl weniger, passender Versicherer

Weniger sinnvoll sind dagegen breit gestreute „Massenanfragen“:

- sie liefern oft uneinheitliche Ergebnisse

- sie erhöhen den Aufwand auf Versichererseite

- sie führen selten zu besseren Entscheidungen

Ziel einer Voranfrage ist es, realistische Einschätzungen zu bekommen und auf dieser Basis gezielt weiterzuarbeiten.

Schritt 3: Tarife gezielt auswählen

Nicht jeder Tarif passt zu jeder Ausgangssituation. Neben Leistungen und Preis spielen auch die Annahmerichtlinien eine zentrale Rolle – insbesondere die Frage, ab wann zusätzliche Untersuchungen verlangt werden. Bei der Auswahl sollte daher berücksichtigt werden:

- ab welcher BU-Rente eine ärztliche Untersuchung erforderlich wird

- wie der Versicherer mit bestimmten Vorerkrankungen umgeht

- welche Nachversicherungsoptionen bestehen

Ein gezielter Tarifvergleich bedeutet in diesem Zusammenhang nicht, möglichst viele Angebote einzuholen, sondern die passenden Anbieter zu identifizieren – basierend auf der individuellen Gesundheitssituation.

Schritt 4: Rentenhöhe intelligent strukturieren

Die Höhe der gewünschten BU-Rente beeinflusst direkt die Intensität der Risikoprüfung. Genau hier liegt ein zentraler Hebel. Statt eine hohe Absicherung in einem einzigen Vertrag zu bündeln, nutzen wir die Zwei-Vertrags-Lösung. Wir schlagen Ihnen dabei die Aufteilung vor, die Ihren Anforderungen an die Arbeitskraftabsicherung gerecht wird.

Ärztliche Untersuchungen vermeiden

Die ärztliche Untersuchung ist kein Standardbestandteil eines BU-Antrags, sondern ein Signal: Die Risikoprüfung wird intensiver – und damit auch unberechenbarer.

Wer unvorbereitet in eine ärztliche Untersuchung geht, riskiert Zufallsbefunde, die die eigene Versicherbarkeit dauerhaft beeinflussen können. Gleichzeitig entstehen neue Informationen, die sich nicht mehr zurücknehmen lassen und bei späteren Anträgen erneut relevant werden.

Eine gute Strategie setzt früher an: Gesundheitsdaten werden sauber aufbereitet, Voranfragen gezielt eingesetzt und Tarife bewusst ausgewählt. Die Höhe der BU-Rente wird dabei nicht nur nach Bedarf festgelegt, sondern auch unter dem Gesichtspunkt der Risikoprüfung strukturiert – etwa durch die Aufteilung auf mehrere Verträge.

So entsteht ein klarer Vorteil: Der Prozess bleibt kontrollierbar, unnötige Risiken werden vermieden und die Chancen auf einen stabilen Versicherungsschutz steigen deutlich.

Inhaltsverzeichnis

Können wir ihnen Helfen? H2

Direktanfrage

Nutzen Sie unser Kontaktformular für Ihre Nachricht.

Whats App

Sie erreichen uns über unseren Whats App-Kanal, wenn Sie Fragen haben.

Termin vereinbaren

Jetzt direkt Gesprächstermin mit unseren Experten vereinbaren

Rückruf anfordern

Unsere Experten melden sich auf Wunsch telefonisch zur Wunschzeit bei Ihnen.