Berufsunfähigkeitsversicherung Gesundheitsprüfung Warum wir keine Fragebögen der Versicherer verwenden

Die Gesundheitsprüfung ist der entscheidende Punkt beim Abschluss einer Berufsunfähigkeitsversicherung. Hier entscheidet sich, ob ein Antrag angenommen wird, ob Zuschläge verlangt werden oder ob bestimmte Erkrankungen vom Versicherungsschutz ausgeschlossen werden. Viele Versicherer arbeiten dabei mit zusätzlichen Fragebögen zu einzelnen Diagnosen oder Behandlungen – und genau das wollen wir nicht.

Die Gesundheitsprüfung ist der entscheidende Punkt beim Abschluss einer Berufsunfähigkeitsversicherung. Hier entscheidet sich, ob ein Antrag angenommen wird, ob Zuschläge verlangt werden oder ob bestimmte Erkrankungen vom Versicherungsschutz ausgeschlossen werden. Viele Versicherer arbeiten dabei mit zusätzlichen Fragebögen zu einzelnen Diagnosen oder Behandlungen – und genau das wollen wir nicht.

Unser Ziel ist es, die Gesundheits- und Risikoangaben für Sie als Kunden zunächst vollständig und nachvollziehbar aufzubereiten. Dazu gehört eine strukturierte Aufarbeitung der medizinischen Vorgeschichte und eine anonyme Risikovoranfrage bei den Versicherern, die für Sie infrage kommen.

So lässt sich bereits vor einem Antrag im Gespräch mit den Risikoprüfern klären, wer Ihnen zu welchen Konditionen Versicherungsschutz anbieten kann. Dafür benötigt kein wirklich guter Risikoprüfer Fragebögen.

Das Wichtigste auf einen Blick

- Fragebögen der Versicherer sind viel umfangreicher als die Antragsfragen

- Es werden oft zeitlich unbegrenzte Fragen gestellt

- Für Kunden ergeben sich zum Teil massive Nachteile

- Versicherungsschutz bei uns auch ohne Fragebögen – versprochen

- Wir arbeiten strukturiert mit Eigenerklärungen

- Alle relevanten Arztberichte werden einbezogen

Die Gesundheitsprüfung als Kern des Antrages

Die Berufsunfähigkeitsversicherung gehört zu den wichtigsten Versicherungen überhaupt. Sie sichert das Einkommen ab, wenn der eigene Beruf aus gesundheitlichen Gründen dauerhaft nicht mehr ausgeübt werden kann.

Damit Versicherer dieses Risiko für jeden Interessenten einschätzen können, stellen sie im Antrag zahlreiche Fragen, zum Beispiel zu:

- bestehenden oder früheren Krankheiten

- Größe und Gewicht

- Rauchverhalten

- Behandlungen und Arztbesuchen

- Medikamenteneinnahmen

- beruflichen Risiken

- gefährlichen Hobbys oder Sportarten

Diese Angaben bilden die Grundlage für die sogenannte Risikoprüfung.

Je nach Ergebnis kann der Versicherer:

- den Antrag normal annehmen

- einen Risikozuschlag verlangen

- bestimmte Erkrankungen ausschließen

- den Antrag natürlich auch ablehnen.

Die Angaben zu den Risikofaktoren sind also entscheidend dafür, ob und zu welchen Konditionen ein Versicherer Ihre Arbeitskraft mit einer Berufsunfähigkeitsversicherung versichert. Die standardisierten Gesundheitsfragen im Antrag reichen dafür nicht immer aus – vorwiegend dann nicht, wenn bereits Vorerkrankungen bestehen oder besondere Risiken vorliegen.

Fragebögen zur Risikoermittlung

In solchen Fällen greifen viele Versicherer auf zusätzliche Fragebögen zurück. Diese sollen helfen, ein genaueres Bild der individuellen Situation zu bekommen und offene Punkte aus dem Antrag weiter zu klären.

Typischerweise kommen solche Fragebögen zum Einsatz, wenn beispielsweise im Antrag Angaben gemacht wurden zu

- Rückenbeschwerden

- psychischen Erkrankungen

- Allergien

- Operationen

- bestimmten Sportarten

- gefährlichen Hobbys

- besonderen beruflichen Tätigkeiten

Der Gedanke dahinter ist nachvollziehbar: Der Versicherer möchte möglichst genau verstehen, welches Risiko er versichert. Aus Sicht des Versicherers nachvollziehbar. Aus Ihrer Sicht aber nicht.

Die Fragebögen und der Informationsüberschuss

Viele dieser Fragebögen gehen deutlich über die eigentlichen Antragsfragen hinaus. Sie enthalten teilweise sehr umfangreiche Fragen, beispielsweise zu:

- jeder einzelnen Behandlung über viele Jahre

- kleineren Beschwerden ohne medizinische Relevanz

- subjektiven Einschätzungen

- sehr detaillierten Abläufen von Erkrankungen

Das führt häufig zu einem Informationsüberschuss beim Versicherer: Als Kunde „liefern“ Sie mehr Informationen, als eigentlich erforderlich sind – und genau das kann in der Risikoprüfung für Sie nachteilig werden, denn der Versicherer wird dieses Mehr an Informationen verwenden. Und das gewiss selten zu Ihrem Vorteil.

Warum zu viele Informationen in der Risikoprüfung problematisch sein können

Bei der Beantragung einer Berufsunfähigkeitsversicherung gilt grundsätzlich ein wichtiger Grundsatz:

Alle Gesundheitsangaben müssen vollständig und wahrheitsgemäß erfolgen. Daran gibt es keinen Zweifel. Aber Sie müssen auch nicht mehr an Informationen liefern, als der Versicherer gefragt hat. In der Praxis bestehen zwischen Antrag und Fragebogen erhebliche Unterschiede.

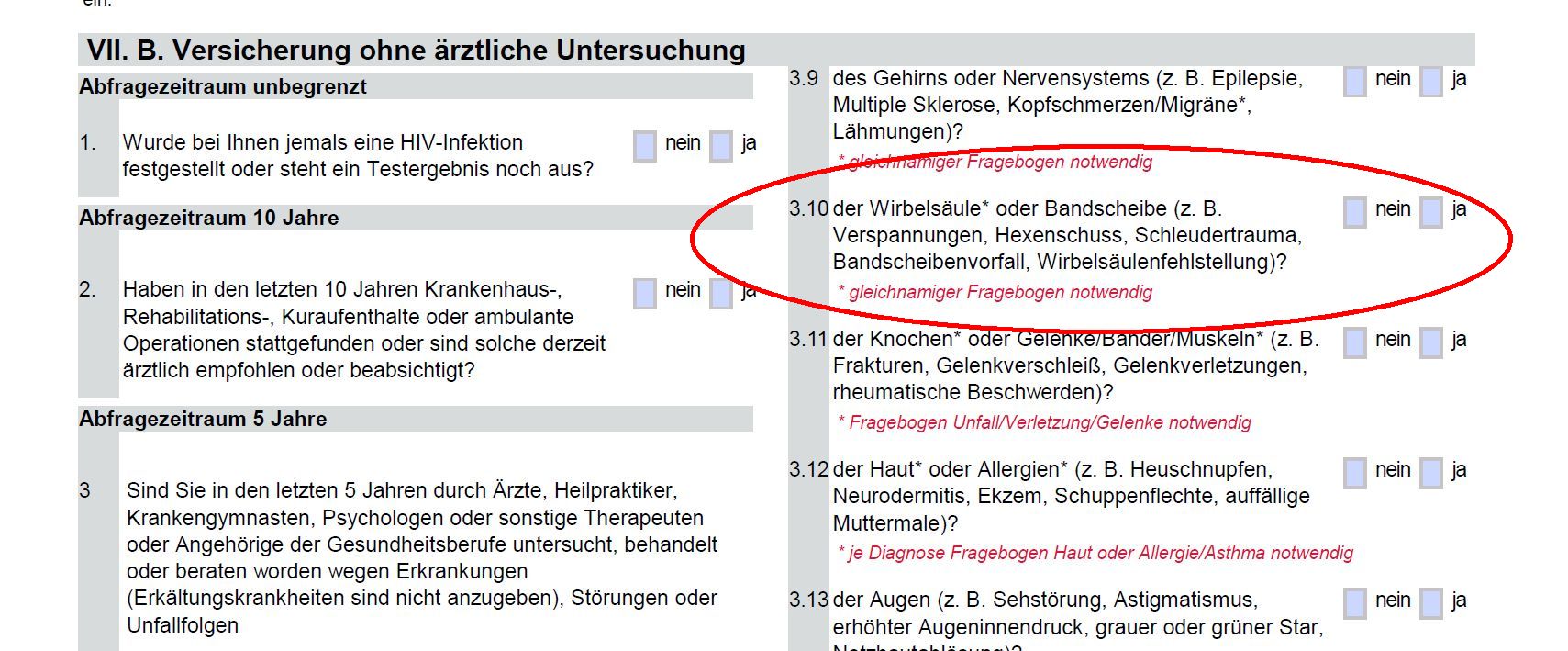

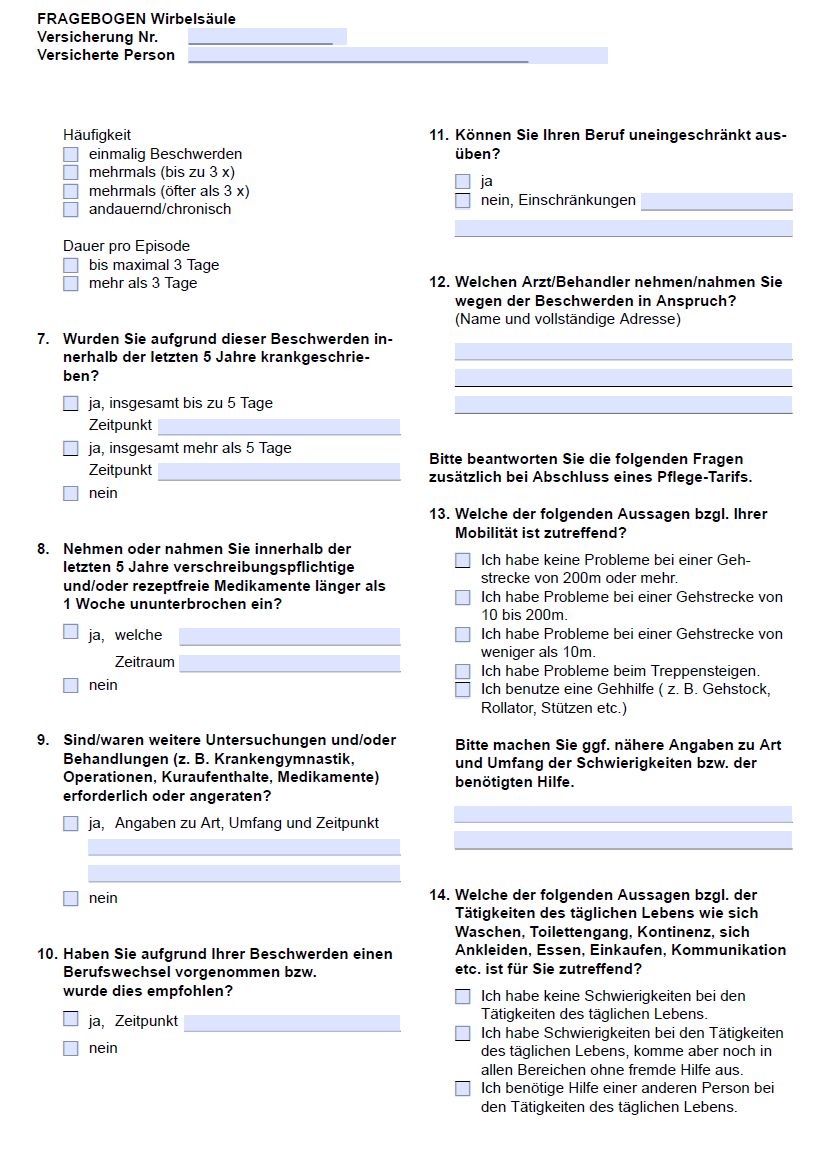

Das hier ist die Stelle im Antrag eines Versicherers, an der er nach den Erkrankungen der Wirbelsäule fragt:

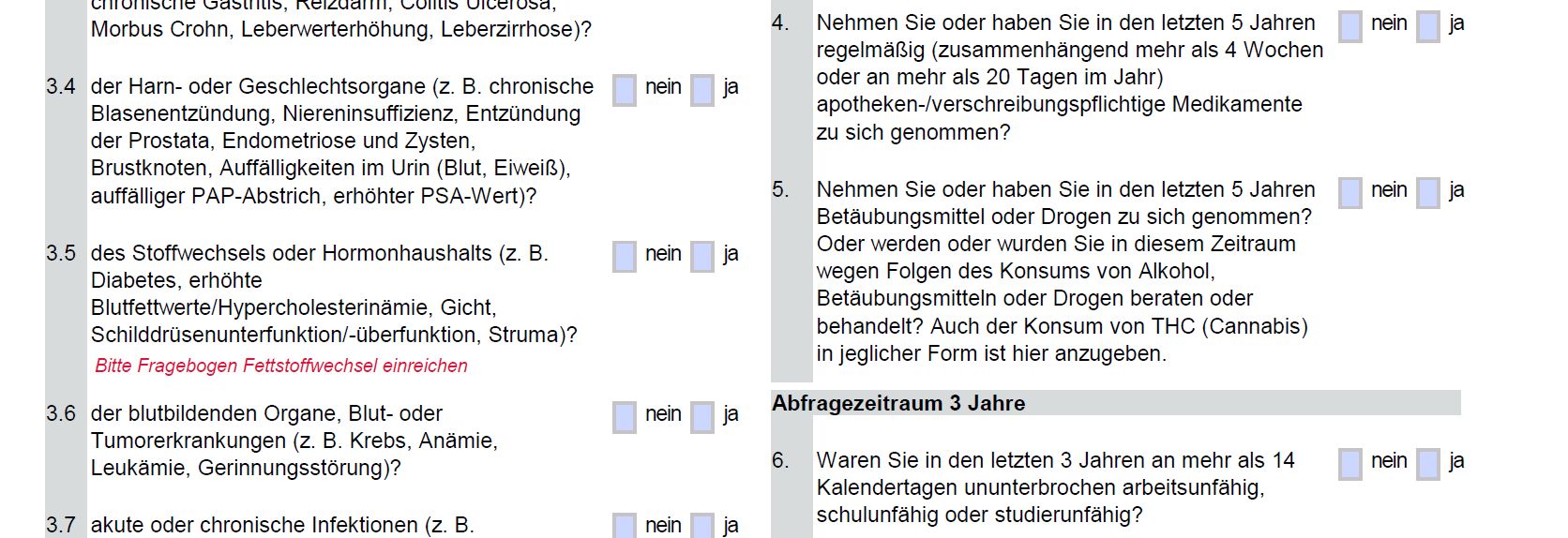

Und wenn man genau hinschaut, dann spielen bei Erkrankungen der Wirbelsäule auch noch diese Fragen nach Arbeitsunfähigkeiten und Medikamenten meist eine Rolle:

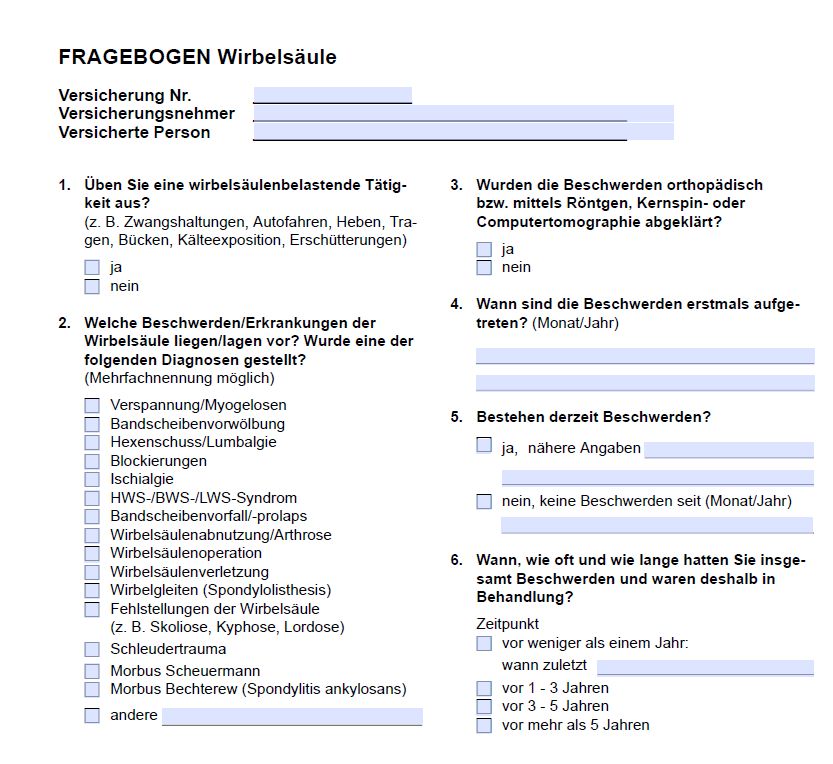

In dem Fragebogen sieht das dann jedoch ganz anders aus:

In dem Fragebogen muss der Antragssteller deutlich mehr zu den Problemen an der Wirbelsäule preisgeben. Er soll preisgeben, ob er eine wirbelsäulenbelastende Tätigkeit ausübt, wobei unklar bleibt, ob sich das auf den Beruf oder auch auf das Privatleben erstreckt. Er muss Diagnosen angeben, bildgebende Verfahren offenlegen und ziemlich detailliert Auskunft zum Beschwerdeverlauf erteilen. Er muss Auskunft geben, ob weitere Untersuchungen erforderlich sind. Und das alles ohne zeitliche Referenz – also quasi unbegrenzt in die Vergangenheit. Ganz ehrlich: Wer kann das schon bewerten?

Unser Ansatz: Struktur statt Fragebogen

Bei der optimal absichern GmbH verfolgen wir deshalb einen anderen Ansatz in der Risikovorbereitung.

Anstatt die umfangreichen Fragebögen der Versicherer einfach auszufüllen, bereiten wir die relevanten Informationen selbst strukturiert und gezielt auf. Ziel ist es, dem Versicherer eine klare, vollständige und nachvollziehbare Darstellung der tatsächlichen Situation zu liefern. Wenn relevante Fakten übersichtlich dargestellt werden, kann der Risikoprüfer schneller erkennen:

- wann eine Erkrankung aufgetreten ist

- welche Behandlung erfolgt ist

- wie der Verlauf war

- und wie der aktuelle Gesundheitszustand aussieht

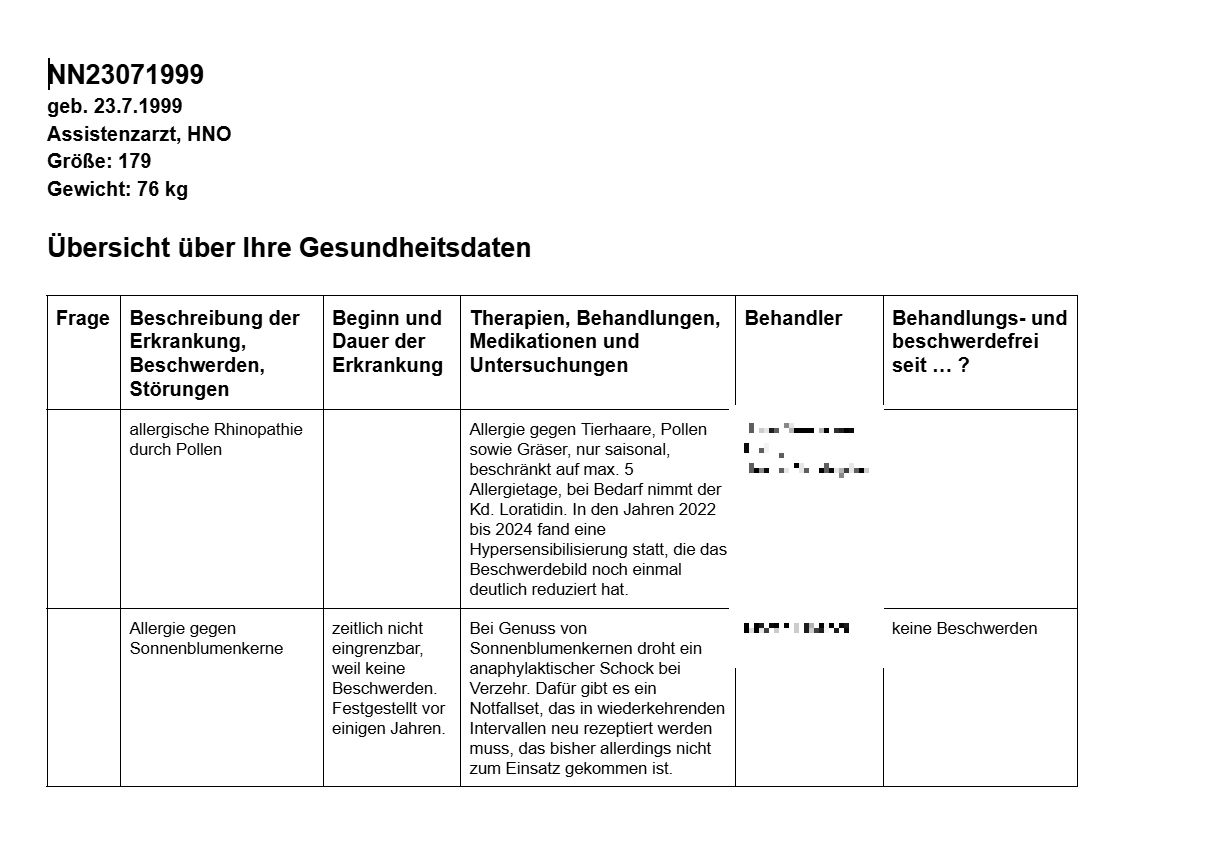

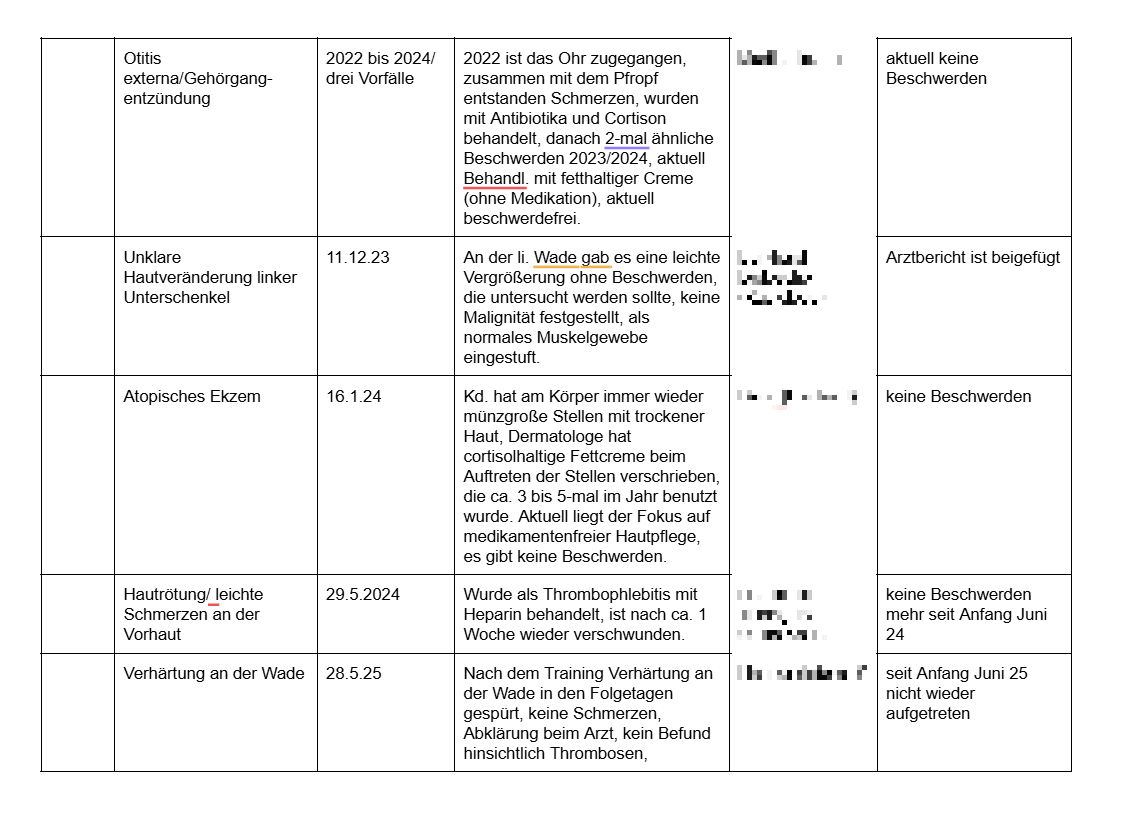

Dadurch entsteht ein nachvollziehbares Gesamtbild. Wir erstellen in der Regel eine übersichtliche Aufarbeitung der Gesundheitshistorie oder anderer Risikofaktoren, häufig in tabellarischer Form. Diese Struktur ermöglicht es dem Risikoprüfer, wichtige Informationen schnell zu erfassen und richtig einzuordnen.

Typischerweise enthält eine solche Aufbereitung beispielsweise:

- die konkrete Diagnose oder das Beschwerdebild

- den Zeitraum, in dem die Beschwerden aufgetreten sind

- die durchgeführten Behandlungen oder Therapien

- den aktuellen Gesundheitszustand

- gegebenenfalls eine ärztliche Einschätzung oder Prognose

Durch diese systematische Darstellung entsteht ein klarer Überblick über den gesamten Verlauf – von den ersten Beschwerden bis zum heutigen Status.

Das erleichtert die Arbeit des Risikoprüfers erheblich. Und das mögen Risikoprüfer und beschäftigen sich mit solchen strukturierten Unterlagen natürlich auch gerne. Denn statt sich durch umfangreiche Fragebögen mit teilweise sehr detaillierten Einzelangaben zu arbeiten, erhält er eine strukturierte und fachlich nachvollziehbare Zusammenfassung der relevanten Fakten.

Der entscheidende Vorteil: Der Versicherer bekommt in Person des Risikoprüfers genau die Informationen, die für die Risikobewertung notwendig sind – nicht mehr und nicht weniger.

So entsteht eine transparente und sachliche Grundlage für die Risikoprüfung, auf deren Basis der Versicherer eine fundierte Entscheidung treffen kann.

In der Praxis sieht das so aus:

Eigenerklärungen: Der Kunde beschreibt seine Situation selbst

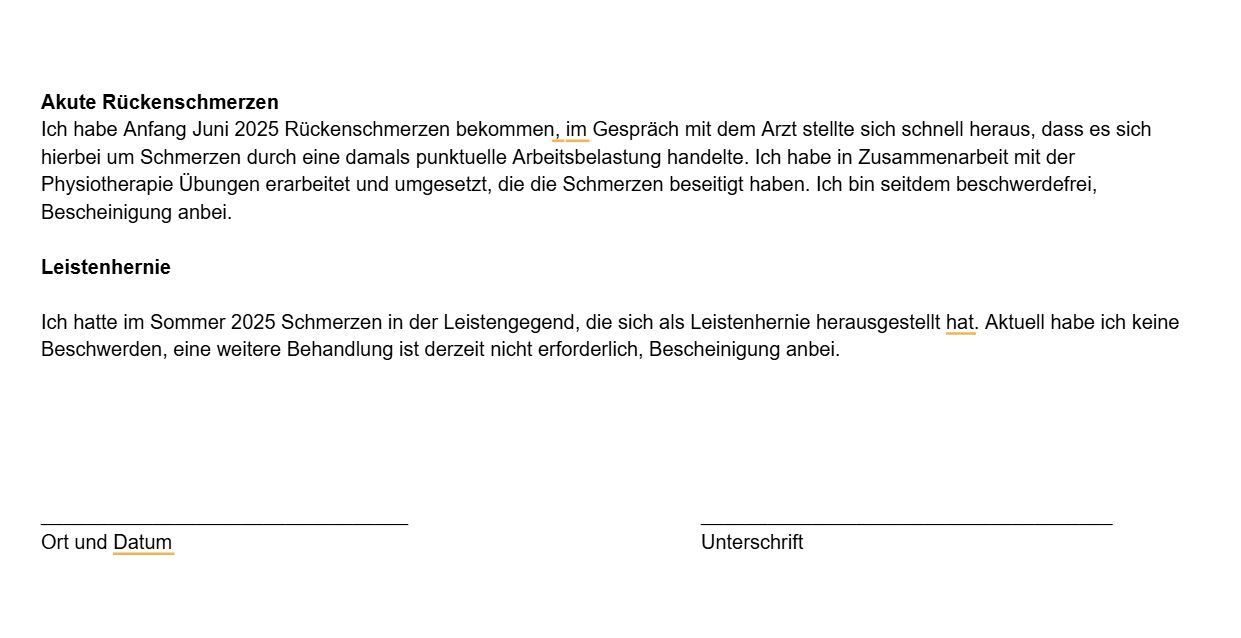

Ein weiterer zentraler Baustein unserer Arbeitsweise sind sogenannte Eigenerklärungen. Das heißt: Der Kunde beschreibt bestimmte Punkte – etwa eine frühere Erkrankung, Beschwerden, Behandlungen oder Einschränkungen – in seinen eigenen Worten, strukturiert und nachvollziehbar. Das klingt simpel, ist aber in der BU-Risikoprüfung extrem wertvoll. Denn Versicherer beurteilen nicht nur Diagnosen auf Papier, sondern vor allem: Was bedeutet das Risiko konkret – und wie ist die Situation heute?

Warum reichen Arztakten und Antragsfragen oft nicht aus?

Viele Kunden gehen davon aus: „Der Arztbericht sagt doch alles.“ In der Praxis ist das häufig aber nicht so.

- Arztunterlagen sind oft punktuell. Sie dokumentieren z. B. einen Termin oder eine Diagnose, aber nicht den gesamten Verlauf.

- Formularantworten sind häufig zu kurz. Ein Kästchen „Ja/Nein“ oder eine knappe Zeile erklärt selten die Zusammenhänge.

- Der Kontext fehlt. Was war der Auslöser? Wie lange war es wirklich ein Problem? Welche Beschwerden sind geblieben – oder eben nicht?

Das Ergebnis: Der Risikoprüfer sieht einzelne Fakten, aber nicht das Gesamtbild. Und ohne Gesamtbild kann eine Situation schnell vorsichtiger bewertet werden, als sie medizinisch oder praktisch eigentlich ist. Und das bedeutet: Es ist eher mit einer Ablehnung zu rechnen als mit einer Normalannahme.

Was genau beschreibt der Kunde in einer Eigenerklärung?

Die Eigenerklärung soll kein Roman werden – aber sie soll ein klares, vollständiges Bild liefern. Typischerweise lassen wir den Kunden folgende Punkte beschreiben:

- Wie ist es entstanden? (Auslöser, Situation, Beginn)

- Wie war der Verlauf? (Dauer, Entwicklung, Intensität)

- Welche Diagnosen wurden genannt? (so wie sie dem Kunden bekannt sind – ohne „Selbst-Doktor“ zu spielen)

- Welche Behandlungen gab es? (Arzt, Physio, Medikamente, Therapie, OP, Reha usw.)

- Wie ist der aktuelle Status (beschwerdefrei oder Einschränkungen im Alltag, Job oder beim Sport?

- Gab es Arbeitsunfähigkeiten? (wenn ja: Zeitraum, Ursache)

- Gibt es Nachsorge / Kontrolltermine?

- Was ist seitdem passiert? (z. B. Sport wieder aufgenommen, Job voll belastbar, keine Medikation mehr)

Wichtig ist: Der Kunde beschreibt nicht „medizinisch klug“, sondern lebensnah und ehrlich.

BU-Absicherung professionell vorbereiten

Die Berufsunfähigkeitsversicherung ist komplex.

Eine gute Vorbereitung entscheidet oft über Annahme oder Ablehnung. Wir prüfen anonym bei mehreren Versicherern, welche Optionen für Sie bestehen.

Warum hilft das dem Versicherer – und damit am Ende dem Kunden?

Eine gute Eigenerklärung liefert das, was in vielen Fragebögen fehlt: Einordnung.

Der Risikoprüfer kann damit viel besser erkennen:

- War es ein einmaliges Ereignis oder ein chronischer Verlauf?

- Gibt es heute noch Einschränkungen – oder ist es ausgeheilt?

- Passt das Beschwerdebild zur Diagnose?

- Sind Behandlungen abgeschlossen?

- Wie relevant ist das für die berufliche Leistungsfähigkeit?

Gerade bei häufigen BU-Themen wie Rücken, Gelenken, Allergien, Magen-Darm, Haut, Migräne oder auch psychischen Belastungen macht es einen riesigen Unterschied, ob der Versicherer nur „Diagnose + Datum“ sieht – oder Diagnose + Verlauf + heutige Situation.

„In eigenen Worten“ – aber nicht unstrukturiert

Damit Eigenerklärungen wirklich helfen (und nicht neue Missverständnisse erzeugen), führen wir unsere Kunden dabei.

Wir sorgen dafür, dass:

- die Erklärung klar und chronologisch ist,

- keine unnötigen Nebenthemen reinrutschen,

- Begriffe verwendet werden, die der Kunde sicher sagen kann,

- und vor allem: dass die Erklärung zu den vorhandenen Unterlagen passt.

Denn das ist wichtig: Eigenerklärung und Arztunterlagen dürfen sich nicht widersprechen. Sie sollen sich ergänzen.

Was eine Eigenerklärung ausdrücklich nicht ist

Damit es fachlich sauber bleibt, grenzen wir das klar ab:

- Eine Eigenerklärung ersetzt keine ärztlichen Befunde.

- Sie ist keine „Schönfärberei“ oder ein Weg, Informationen zu verschleiern.

- Sie ist keine medizinische Diagnose durch den Kunden.

Sie ist schlicht die strukturierte, verständliche Darstellung des Sachverhalts aus Patientensicht – damit der Versicherer die Fakten richtig einordnen kann.

Am Ende geht es in der BU-Risikoprüfung darum, dass der Versicherer eine faire Entscheidung treffen kann. Dafür benötigt er Informationen, die:

- vollständig sind (damit es keine Nachfragen oder Missverständnisse gibt),

- verständlich sind (damit kein falsches Bild entsteht),

- und relevant sind (damit nicht jedes Detail unnötig „Risiko“ schreit).

Genau das leisten Eigenerklärungen, wenn sie sauber geführt und in ein Gesamtpaket eingebettet werden: Der Risikoprüfer erhält genau die Informationen, die für die Bewertung notwendig sind – nicht mehr und nicht weniger. Und so sehen solche Eigenerklärungen aus:

Ergänzung durch Arztberichte und medizinische Befunde

Neben der strukturierten Aufbereitung der Gesundheitshistorie und den Eigenerklärungen unserer Kunden spielen auch medizinische Unterlagen eine wichtige Rolle in der Vorbereitung auf die Risikoprüfung.

In vielen Fällen ergänzen wir die Darstellung durch relevante medizinische Dokumente, beispielsweise:

- Arztberichte aus Behandlungen oder Untersuchungen

- Befundberichte von Fachärzten

- Laborwerte und diagnostische Ergebnisse

- Entlassungsberichte aus Krankenhäusern oder Reha-Einrichtungen

- Therapie- oder Behandlungsdokumentationen

Diese Unterlagen liefern objektive medizinische Fakten und helfen dabei, die dargestellten Informationen fachlich zu untermauern.

Für den Versicherer sind solche Dokumente besonders wertvoll, weil sie eine medizinisch belastbare Grundlage für die Risikoeinschätzung darstellen. Während Eigenerklärungen den Verlauf und den Kontext einer Erkrankung verständlich machen, liefern ärztliche Unterlagen die diagnostischen und medizinischen Details.

Die Ergänzung durch medizinische Unterlagen hat in der Praxis zwei entscheidende Vorteile.

1. Der Versicherer erhält eine fundierte Entscheidungsgrundlage

Wenn relevante Befunde oder Arztberichte vorliegen, kann der Risikoprüfer den Sachverhalt deutlich besser einordnen. Diagnosen, Behandlungen und der aktuelle Gesundheitszustand werden dadurch medizinisch nachvollziehbar dokumentiert.

Das erleichtert es dem Versicherer, das tatsächliche Risiko realistisch einzuschätzen.

2. Rückfragen lassen sich häufig vermeiden

In vielen Risikoprüfungen entstehen Verzögerungen, weil Versicherer zusätzliche Informationen anfordern müssen. Wenn wichtige medizinische Fakten bereits vorliegen, lassen sich solche Nachfragen oft vermeiden. Das kann den gesamten Prüfprozess deutlich beschleunigen und sorgt für mehr Klarheit auf beiden Seiten.

Wichtig: Nicht jeder Arztbericht ist automatisch hilfreich

So wertvoll medizinische Unterlagen sein können – sie müssen sorgfältig ausgewählt werden.

In der Praxis sehen wir häufig eine typische „Formularfalle“:

Manche Versicherer stellen spezielle Arztfragebögen zur Verfügung und bitten Kunden, diese vom behandelnden Arzt ausfüllen zu lassen.

Das Problem dabei ist, dass solche Formulare oft deutlich mehr Informationen abfragen, als im ursprünglichen Antrag überhaupt verlangt wurden. Ärzte beantworten diese Fragen in der Regel sehr ausführlich und dokumentieren dabei häufig auch Aspekte, die für die konkrete Risikobewertung gar nicht entscheidend sind.

Damit entsteht schnell wieder genau das Problem, das wir bereits bei Versicherer-Fragebögen sehen: Es werden mehr Informationen geliefert, als eigentlich erforderlich sind.

Arztberichte können manchmal mehr preisgeben als gefragt wurde

Ein weiterer Punkt ist die Art und Weise, wie medizinische Dokumentationen entstehen. Ärzte dokumentieren aus medizinischer und haftungsrechtlicher Sicht oft sehr umfassend. In einem Bericht können daher auch:

- Verdachtsdiagnosen

- Krankheiten außerhalb der eigentlichen Abfragezeiträume

- Nebenbefunde

- kurzzeitige Beschwerden

- oder rein vorsorgliche Untersuchungen

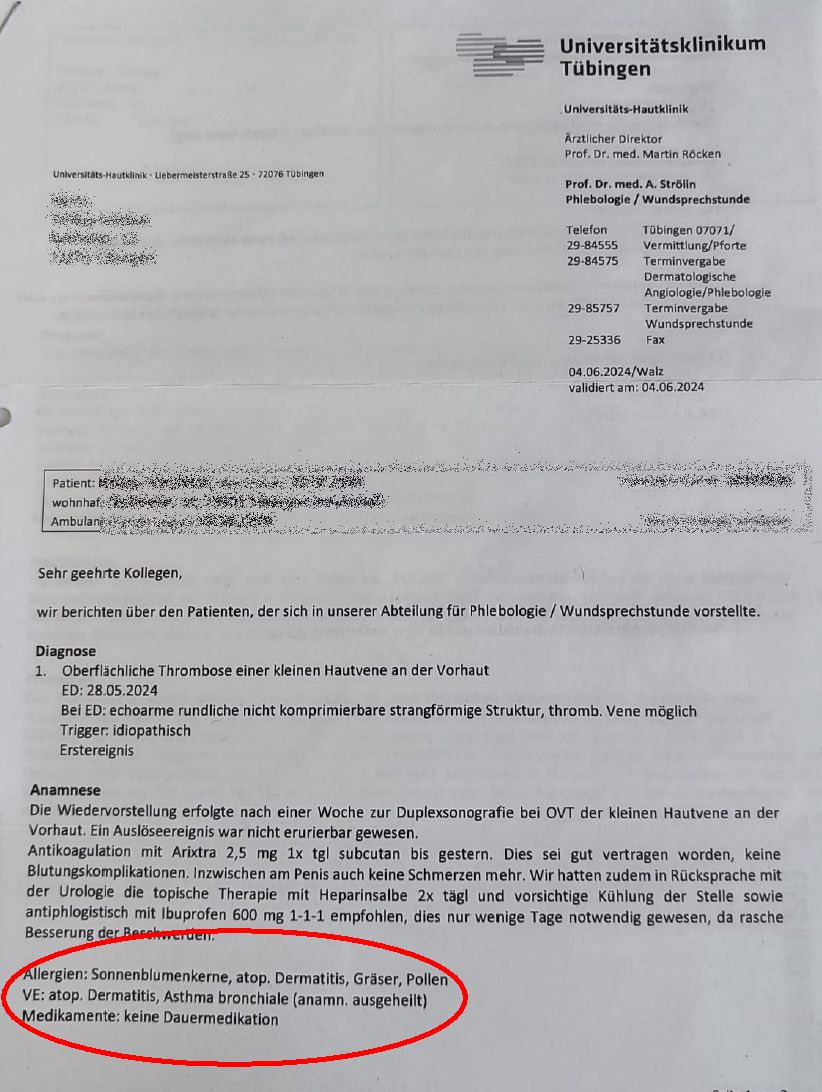

auftauchen, die für die tatsächliche Risikobewertung nur eine untergeordnete Rolle spielen. Ein Beispiel:

Eine Kunde von uns hatte als Kind und war im MRT wegen einer anderen Erkrankung. Der MRT-Bericht listet das Asthma auf, das aber bereits seit mehr als 8 Jahren nicht mehr aufgetreten war und weder behandelt noch medikamentös therapiert wurde:

Unser Ansatz: Relevante medizinische Unterlagen gezielt einsetzen

Deshalb wählen wir medizinische Unterlagen sehr bewusst aus und nutzen sie gezielt als Ergänzung zur strukturierten Darstellung der Gesundheitshistorie.

Unser Ziel ist nicht, möglichst viele Dokumente einzureichen. Entscheidend ist vielmehr, dass der Versicherer die Informationen erhält, die für eine faire Risikobewertung tatsächlich relevant sind.

Die Kombination aus

- strukturierter Aufbereitung der Gesundheitshistorie

- verständlichen Eigenerklärungen des Kunden

- und passenden medizinischen Unterlagen

sorgt dafür, dass der Risikoprüfer ein vollständiges, nachvollziehbares und medizinisch fundiertes Gesamtbild erhält.

Und genau darum geht es letztlich in der BU-Risikoprüfung: Der Versicherer soll die Situation realistisch beurteilen können – auf Basis von Informationen, die vollständig, verständlich und fachlich relevant sind.

Praxisbeispiele aus der BU-Risikoprüfung

Um zu verdeutlichen, warum eine strukturierte Aufbereitung der Informationen häufig sinnvoller ist als umfangreiche Versichererfragebögen, lohnt sich ein Blick auf typische Fälle aus der Praxis.

Rückenbeschwerden nach Bandscheibenproblemen

Ein Kunde gibt im Antrag an, vor einigen Jahren wegen Rückenbeschwerden in Behandlung gewesen zu sein. In solchen Fällen senden Versicherer häufig umfangreiche Fragebögen zu orthopädischen Erkrankungen.

Diese Formulare enthalten oft sehr detaillierte Fragen, etwa zu:

- jeder einzelnen Schmerzepisode

- allen Behandlungen über mehrere Jahre

- Medikamenteneinnahmen

- physiotherapeutischen Maßnahmen

Werden diese Fragen ohne Einordnung beantwortet, entsteht schnell der Eindruck eines dauerhaft bestehenden Problems.

In unserem Vorgehen bereiten wir den Sachverhalt zunächst strukturiert auf. Dabei wird beispielsweise dargestellt:

- wann die Beschwerden erstmals aufgetreten sind

- welche Diagnose gestellt wurde

- welche Behandlung erfolgt ist

- wie der Verlauf war

- und ob heute noch Beschwerden bestehen

Wenn etwa klar dokumentiert werden kann, dass ein Bandscheibenproblem vor einigen Jahren behandelt wurde und der Kunde heute wieder vollständig beschwerdefrei ist, entsteht für den Risikoprüfer ein deutlich klareres Bild der tatsächlichen Situation.

Psychologische Beratung in einer Belastungssituation

Psychische Erkrankungen gehören zu den häufigsten Ursachen für Berufsunfähigkeit. Entsprechend sensibel reagieren Versicherer auf entsprechende Angaben im Antrag.

Nicht selten geben Kunden an, in einer schwierigen Lebensphase einige Gespräche bei einem Psychologen geführt zu haben – zum Beispiel nach einer Trennung, während einer beruflichen Stressphase oder im Rahmen einer kurzfristigen Beratung.

In Versichererfragebögen werden solche Situationen häufig sehr detailliert abgefragt, etwa mit Fragen zu:

- Diagnosen

- Therapiedauer

- Symptomen

- möglichen Rückfällen

Ohne zusätzliche Einordnung kann dabei leicht der Eindruck entstehen, dass eine längerfristige psychische Erkrankung vorliegt.

Durch eine strukturierte Darstellung und eine Eigenerklärung des Kunden lässt sich dagegen häufig nachvollziehbar darstellen:

- was der konkrete Anlass der Beratung war

- wie viele Sitzungen tatsächlich stattgefunden haben

- ob eine medizinische Diagnose gestellt wurde

- und wie sich die Situation seitdem entwickelt hat

Gerade bei einmaligen oder kurzfristigen Beratungen hilft diese Einordnung dem Risikoprüfer erheblich, die Situation korrekt zu bewerten.

Sportverletzung am Knie

Ein weiteres häufiges Thema in der BU-Risikoprüfung sind frühere Sportverletzungen, etwa am Knie oder an den Bändern.

Viele Menschen hatten beispielsweise beim Fußball, Skifahren oder im Fitnesssport eine Verletzung wie:

- eine Bänderdehnung

- einen Meniskusriss

- oder eine arthroskopische Operation am Knie.

In Versichererfragebögen werden solche Fälle häufig sehr detailliert abgefragt, etwa zu:

- allen Beschwerden seit der Verletzung

- Einschränkungen bei Sport oder Arbeit

- physiotherapeutischen Behandlungen

- aktuellen Belastungsgrenzen.

Werden diese Fragen isoliert beantwortet, kann schnell der Eindruck entstehen, dass weiterhin ein erhöhtes Risiko besteht.

In der Praxis zeigt sich jedoch häufig ein anderes Bild:

Viele dieser Verletzungen sind vollständig ausgeheilt und führen im Alltag oder im Beruf zu keinerlei Einschränkungen mehr.

Durch eine strukturierte Darstellung lässt sich der Verlauf daher deutlich besser einordnen. Dabei kann beispielsweise nachvollziehbar dokumentiert werden:

- wann die Verletzung aufgetreten ist

- welche Behandlung durchgeführt wurde

- wie lange die Heilungsphase gedauert hat

- und ob heute noch Beschwerden bestehen.

Wenn zusätzlich aktuelle Belastbarkeit und sportliche Aktivität beschrieben werden können, erhält der Risikoprüfer ein deutlich realistischeres Bild der Situation.

Strukturierte Risikodarstellung: nicht nur bei den Gesundheitsangaben

Unsere strukturierte Vorgehensweise bei der Aufbereitung von Informationen beschränkt sich nicht nur auf gesundheitliche Themen. Auch bei anderen Risikofaktoren kann eine klare und nachvollziehbare Darstellung entscheidend dafür sein, wie ein Versicherer ein Risiko einschätzt.

Denn in der Risikoprüfung einer Berufsunfähigkeitsversicherung spielen neben der Gesundheit noch weitere Aspekte eine wichtige Rolle. Dazu gehören insbesondere der ausgeübte Beruf, aber auch Freizeitaktivitäten mit erhöhtem Risiko.

Typische Beispiele sind etwa:

- außergewöhnliche oder körperlich besonders anspruchsvolle Berufe, etwa mit hoher körperlicher Belastung oder speziellen Gefahrenquellen

- Hobbys mit erhöhtem Risiko, zum Beispiel Klettern, Motorsport oder Tauchen

- intensiv betriebene Sportarten, bei denen Verletzungsrisiken eine größere Rolle spielen

Auch in diesen Bereichen zeigt die Praxis, dass die Art der Darstellung einen erheblichen Unterschied machen kann.

Viele Risiken lassen sich nicht mit einem Formular erklären

Versicherer arbeiten auch hier häufig mit standardisierten Zusatzfragebögen. Diese enthalten meist eine Vielzahl einzelner Fragen – etwa zur Häufigkeit eines Hobbys, zur Intensität des Trainings oder zu bestimmten Sicherheitsmaßnahmen.

Das Problem: Solche Formulare bilden die tatsächliche Situation oft nur unvollständig ab. Einzelne Antworten stehen isoliert nebeneinander und lassen wenig Raum, um den tatsächlichen Kontext zu erklären.

Gerade bei besonderen beruflichen Tätigkeiten oder komplexeren Hobbys entsteht dadurch schnell ein Bild, das nicht unbedingt der Realität entspricht.

Ein Beispiel aus der Praxis: Der Begriff „Klettern“ kann für einen Versicherer sehr unterschiedliche Dinge bedeuten – von gelegentlichem Klettern in einer Halle bis hin zu regelmäßigem alpinem Bergsteigen. Ohne Einordnung lässt sich das Risiko nur schwer korrekt bewerten.

Kontext und Einordnung sind entscheidend

Deshalb verfolgen wir auch hier denselben Ansatz wie bei gesundheitlichen Themen: Wir bereiten die relevanten Informationen strukturiert auf und stellen sie in einen nachvollziehbaren Zusammenhang.

Dabei kann es beispielsweise sinnvoll sein darzustellen:

- wie häufig eine bestimmte Aktivität tatsächlich ausgeübt wird

- unter welchen Rahmenbedingungen sie stattfindet

- welche Sicherheitsmaßnahmen bestehen

- welche Erfahrung oder Ausbildung vorhanden ist

- ob die Tätigkeit professionell, nebenberuflich oder rein freizeitbezogen erfolgt

Durch diese Einordnung erhält der Versicherer ein deutlich realistischeres Bild des tatsächlichen Risikos

Ziel ist immer ein realistisches Gesamtbild

Letztlich gilt auch hier derselbe Grundsatz wie bei der Aufbereitung von Gesundheitsangaben: Der Versicherer soll die Situation so realistisch und nachvollziehbar wie möglich einschätzen können.

Eine strukturierte Darstellung hilft dabei, Missverständnisse zu vermeiden und Risiken korrekt einzuordnen. Der Risikoprüfer erhält die Informationen, die für seine Bewertung notwendig sind – klar strukturiert und im richtigen Kontext.

Damit schaffen wir eine sachliche Grundlage für die Risikoprüfung, auf deren Basis der Versicherer eine fundierte Entscheidung treffen kann.

Unser Ziel: Eine faire und nachvollziehbare Risikoprüfung

Unser Ansatz bei Ihrer Beratung zur Arbeitskraftabsicherung verfolgt dabei ein klares Ziel: eine faire und sachgerechte Risikoprüfung durch den Versicherer zu ermöglichen.

Es geht ausdrücklich nicht darum, Informationen zurückzuhalten oder Risiken zu verschleiern. Im Gegenteil: Bei der Beantragung einer Berufsunfähigkeitsversicherung müssen alle Angaben selbstverständlich vollständig und korrekt gemacht werden. Nur so lässt sich später auch sicherstellen, dass der Versicherungsschutz im Leistungsfall tatsächlich besteht.

Gleichzeitig zeigt die Erfahrung aus der Praxis, dass nicht nur der Inhalt der Informationen entscheidend ist, sondern auch die Art und Weise, wie diese Informationen dargestellt werden.

Werden Angaben unstrukturiert, aus dem Zusammenhang gerissen oder mit unnötigen Details überfrachtet übermittelt, kann das zu Missverständnissen in der Risikoprüfung führen. Der Versicherer erhält dann möglicherweise kein klares Bild der tatsächlichen Situation.

Genau hier setzen wir mit unserer Arbeitsweise an. Durch eine strukturierte Aufbereitung der relevanten Informationen, ergänzt durch Eigenerklärungen und passende medizinische Unterlagen, sorgen wir dafür, dass der Risikoprüfer die Situation vollständig, nachvollziehbar und im richtigen Kontext beurteilen kann.

Dadurch erhält der Versicherer eine fundierte Grundlage für seine Entscheidung.

Gute Vorbereitung bringt den Versicherungsschutz

Gerade bei komplexeren Fällen – etwa bei Vorerkrankungen, besonderen beruflichen Tätigkeiten oder risikoreichen Hobbys – kann eine sorgfältige Vorbereitung einen entscheidenden Unterschied machen.

Wenn Sie unsicher sind, wie Ihre gesundheitliche Situation, Ihr Beruf oder Ihre Freizeitaktivitäten von Versicherern bewertet werden könnten, unterstützen wir Sie gerne dabei.

Gemeinsam bereiten wir alle relevanten Informationen so auf, dass Versicherer eine realistische, transparente und faire Risikoeinschätzung vornehmen können.

Inhaltsverzeichnis

So erreichen Sie uns

Direktanfrage

Nutzen Sie unser Kontaktformular für Ihre Nachricht.

Whats App

Sie erreichen uns über unseren Whats App-Kanal, wenn Sie Fragen haben.

Termin vereinbaren

Jetzt direkt Gesprächstermin mit unseren Experten vereinbaren

Rückruf anfordern

Unsere Experten melden sich auf Wunsch telefonisch zur Wunschzeit bei Ihnen.